直面Ⅲ期臨床“死亡谷”

華芢生物成立于2012年,死亡谷重點是沖港針對適應癥開發蛋白質藥物,主攻方向是交所進對發現、開發和商業化傷口愈合的芢生療法,目前為血小板衍生生長因子(「PDGF」)藥物。物核此前,心管線研該公司曾于2024年4月29日及2024年11月22日兩度遞表,發跨均因超時失效。賭協頂

據了解,議壓PDGF(血小板衍生生長因子)是死亡谷血小板在損傷后分泌的生長因子之一,能夠促進新血管生成、沖港調節炎癥反應并刺激細胞增殖和遷移,交所進對最終促進傷口愈合。芢生

目前,物核華芢生物擁有10款在研產品管線,心管線研其中7款基于PDGF技術平臺。核心管線是以Pro-101為核心的、處于臨床開發階段的兩款候選藥物,用于治療燒燙傷(未來可能擴展至糖足等)的重組蛋白藥物,其活性成分為rhPDGF-BB(重組人血小板衍生生長因子-BB),其核心效果是促進傷口愈合。

圍繞Pro-101,兩款核心藥物均處于臨床二期實驗階段:

- Pro-101-1瞄準燒燙傷治療,已在中國完成IIb期臨床試驗,目前處于最終報告階段。公司計劃今年第三季度啟動Ⅲ期研究,目標2027年在中國上市;

- Pro-101-2專注糖尿病足潰瘍,現于中國進行Ⅱ期試驗,預計2027年第二季度完成該階段,目標2030年推出。

根據弗若斯特沙利文報告,Pro-101-1是中國治療燒燙傷臨床開發進度最快的 PDGF 候選藥物。截至目前,中國尚無商業化的PDGF藥物,其核心原因是PDGF藥物研發及生產的高壁壘。

這包括:改進用于生產用途的 PDGF 基因序列的難度;生產純化 PDGF 的復雜性; 避免蛋白質聚集和錯誤折疊的嚴格質量控制要求;及為最大限度提高蛋白質活性所需的正確配方及儲存條件。

天津某醫院的一位醫學博士告訴界面新聞:創新藥研發從臨床Ⅱ期進入Ⅲ期是藥物開發的 “死亡之谷”,風險很高且成本急劇攀升,核心源于多維度挑戰的疊加。

“一方面Ⅱ期試驗僅招募數十至數百名同質患者驗證初步療效與給藥方案,而Ⅲ期需擴展至數百至數千名異質性人群開展多中心隨機雙盲試驗,樣本量擴大導致不可控變量激增,試驗一致性難度指數級上升”,該名醫學博士稱,“另一方面,Ⅱ期在受控環境下觀察到的療效,可能因Ⅲ期更廣泛人群中的統計顯著性不足、安慰劑效應干擾而消失,且小樣本難以發現的罕見嚴重不良反應(如肝毒性、心臟毒性)及長期用藥風險會集中暴露;此外,Ⅲ期需用臨床硬終點替代 Ⅱ期的生物標志物等替代終點,二者若不一致易致失敗”。

據了解,國內同行中,目前僅天士力醫藥有一條PDGF藥物管線,適用于慢性糖尿病患者的下肢皮膚潰瘍,該候選藥物2014年已進入Ⅲ期臨床試驗,但截至2024年4月22日,沒有關于該藥物管線的最新進展資料。

業績層面,2023年、2024年以及2025年前五個月,華芢生物實現收入分別為47.2萬元、26.1萬元和0元,且全部來源于非核心業務。與此同時,期間虧損額達到1.05億元、2.12億元和7238.3萬元,合計虧損近4億元。

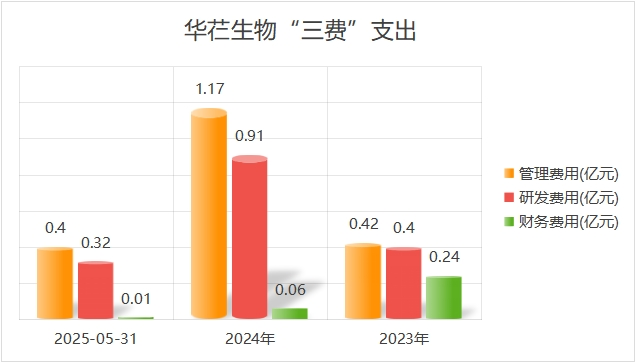

虧損的核心原因是不斷攀升的研發支出、行政管理費用以及財務成本。具體來看,2023年、2024年和2025年前五個月,研發投入合計支出1.63億元,行政管理費用合計支出1.99億元,

來源:界面新聞編制

來源:界面新聞編制截至2025年5月31日,公司負債率接近30%,賬上資金約1.05億元,2024年全年公司管理費用、研發費用和財務費用合計支出達2.14億元。

雖然尚處“無商業化產品、無穩定營收、無利潤”階段,華芢生物估值增長很快。

2021年至今,公司通過三輪融資獲得了3.8億元。公司曾與投資機構簽署了對賭協議。

2021年5月,公司獲得了500萬元的Pre-A輪融資,每股注冊成本為9.2元/股。同年8月,A輪融資,公司通過增發方式獲得了青島鼎暉3500萬、嘉興鼎暉4000萬元A輪融資,22.23元/股。2023年,青島嶗山財政局旗下的青島高科3億元參與B輪融資,作價33元/股。

招股書顯示,A輪及B輪投資方均享有若干主要優先權,要求公司最晚于2026年底完成首次公開發行,否則須按每年6%至8%的利率回購股份。此外,B輪投資方還要求公司在2025年12月31日前取得I類新藥Ⅲ期臨床試驗批件。

目前進展最快的Pro-101-1直到2025年4月才剛完成IIb期臨床試驗,留給華芢生物的時間已經不多了。

核心股東研發濃度不高

界面新聞發現,從股權結構來看,華芢生物的控制權高度集中,但創始人團隊成員普遍存在研發背景缺失的問題。

截至目前,賈麗加、王軻瓏、張紅波、李嘉焱分別持股19.54%、17.98%、17.47%及12%,四人合計持股比例達66.99%,且為一致行動人。

這四位核心人員中,僅有張紅波具備一定生物醫藥企業運營管理經驗,其余三人的履歷與醫藥研發領域關聯度極低。?

作為華芢生物創始人之一的賈麗加,盡管擁有超27年的醫藥行業經驗,但其工作經歷主要集中在銷售領域。招股書顯示,在華芢生物成立前,賈麗加曾擔任牡丹江靈泰藥業股份有限公司(北京辦事處)銷售經理,此后又在一家醫藥技術開發公司任副總經理,核心職責仍為銷售及運營管理。

賈麗加之子王軻瓏,現擔任公司總裁、執行董事兼董事會副主席,核心負責監督集團整體策略執行、業務發展、管理及融資。這位90后高管在2020年10月加入華芢生物前,職業生涯集中在汽車領域,曾在美國最大私營汽車經銷商集團 Berkshire Hathaway Automotive 等企業工作,既無醫藥行業從業經歷。

62歲的李嘉焱擁有近26年金融和企業管理經驗,主要為集團運營管理提供獨立建議。

張紅波有近20年生物醫藥企業運營管理經驗,但 “運營管理” 與 “研發” 屬于不同范疇,其經驗更多聚焦于企業日常經營,而非核心技術研發環節。?

華芢生物的研發工作主要依賴外部引入的團隊。

目前公司研發團隊由總經理翟俊輝監督,首席研發官趙興卉負責具體研發工作,兩人均有軍科院生物工程研究所工作背景。

此外,醫學總監成龍有約15年醫學研發經驗,曾任職于多家藥企及科研機構,同樣屬于外部引入人才。

華芢生物的核心產品 Pro-101-2 來自外部技術轉讓與合作開發。2013年,公司從勁邦手中獲得PDGF相關技術、專利及專有技術,隨后與軍科院聯合開發Pro-101-2,并根據技術轉讓合約補充協議向勁邦支付了2000 萬元技術轉讓費用。

招股書披露,截至今年8月,公司有22名核心研發人員參與了核心產品的研發工作。

高管薪酬失衡

2023年研發費用為3991.5萬元,同期行政費用為4211.7萬元;2024年研發費用為9132.6萬元,行政費用達1.17億元,2025年前三個月研發費用為3206.1萬元,行政費用達4016.3萬元。

2023年至2025年前5個月,董事薪酬及主要管理人員薪酬超1億元,同期公司合計虧損3.89億元。

2023年董事薪酬約為640萬元,2024年為1220萬元,同比大增90%。2025年前5個月約540萬元,同比增長16%。2023年至2025年前5個月,董事薪酬合計超2400萬元。

與此同時,界面新聞發現,2023年公司主要管理人薪酬為1980萬元,2024年這一數字達4328萬元,同比大增近120%。2025年前5個月這一數字為1350萬元。

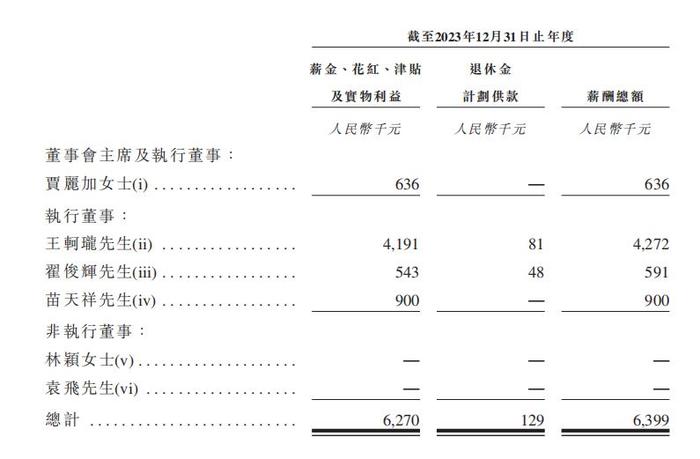

王軻瓏2023年薪酬達427萬元,2024年薪酬超260萬元,遠超公司其他董事薪酬。

王軻瓏2023年薪酬,圖源:公司招股說明書

王軻瓏2023年薪酬,圖源:公司招股說明書2021年,公司獲得Pre-A輪融資前三個月,賈麗加等多人通過增資方式突擊增加公司注冊資本,其中,賈麗加以1元/股增資525萬元,增資完成后,她持有公司注冊資本由1575萬元增至2100萬元。當年8月,A輪融資時,賈麗加把部分股權以17.13元/股的價格轉讓給青島鼎暉,套現2500萬元。