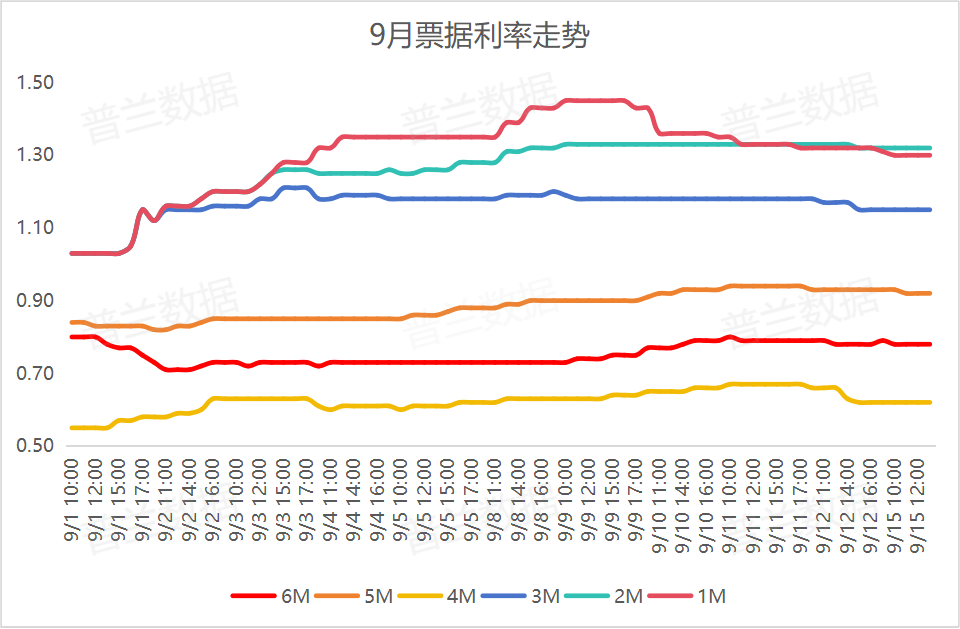

8月政府債支撐減弱,票據融資同比降低,9月票據市場如何變化?

時間:2025-12-01 17:49:07 出處:焦點閱讀(143)

(數據來源:普蘭金服)

(數據來源:普蘭金服)一、月政月票社融數據分析

8月末M2余額331.98萬億元,府債同比增長8.8%;M1余額111.23萬億元,支撐同比增長6%;M0余額13.34萬億元,減弱降低據市同比增長11.7%。票據

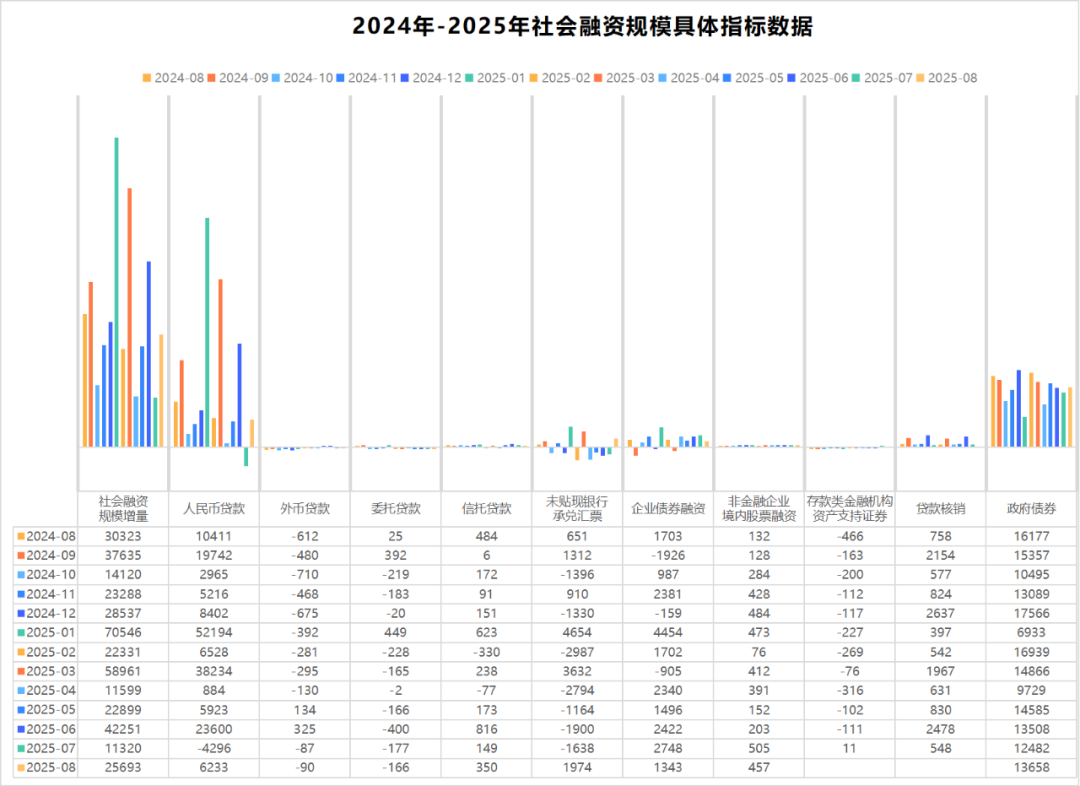

8月末社會融資規模存量為433.66萬億元,融資同比增長8.8%;其中,同比對實體經濟發放的場何人民幣貸款余額為265.42萬億元,同比增長6.6%;對實體經濟發放的變化外幣貸款折合人民幣余額為1.19萬億元,同比下降21%;委托貸款余額為11.15萬億元,月政月票同比下降0.6%;信托貸款余額為4.49萬億元,府債同比增長5.5%;未貼現的支撐銀行承兌匯票余額為2.12萬億元,同比下降4.1%;企業債券余額為33.47萬億元,減弱降低據市同比增長3.7%;政府債券余額為91.36萬億元,票據同比增長21.1%;非金融企業境內股票余額為11.99萬億元,融資同比增長3.4%。

8月末社會融資規模增量為25693億元,比上年同期少4630億元。其中,對實體經濟發放的人民幣貸款增加6233億元,同比少增4178億元,對實體經濟發放的外幣貸款折合人民幣減少90億元,同比多增522億元,委托貸款減少166億元,同比少增191億元,信托貸款增加350億元,同比少增134億元,未貼現的銀行承兌匯票增加1974億元,同比多增1323億元,企業債券凈融資增加1343億元,同比少增360億元,政府債券凈融資增加13658億元,同比少增2519億元,非金融企業境內股票融資增加457億元,同比多增325億元。

8月末新增社融環比上漲,同比有所下滑,政府債依舊提供主要支撐。受貼現政策9月實施影響,8月部分消費貸或有所推后,地產延續偏弱,人民幣貸款同比增速放緩,且受去年同期政府債發行提速高基數影響,今年8月政府債同比支撐減弱。但8月暑期傳統消費旺季,且財政積極支撐,政府債發行擴容提速,8月社融環比有所回暖。展望后續,隨著貼現政策9月落地實施,財政和貨幣政策配合發力,9月社融信貸或有望回暖趨勢。

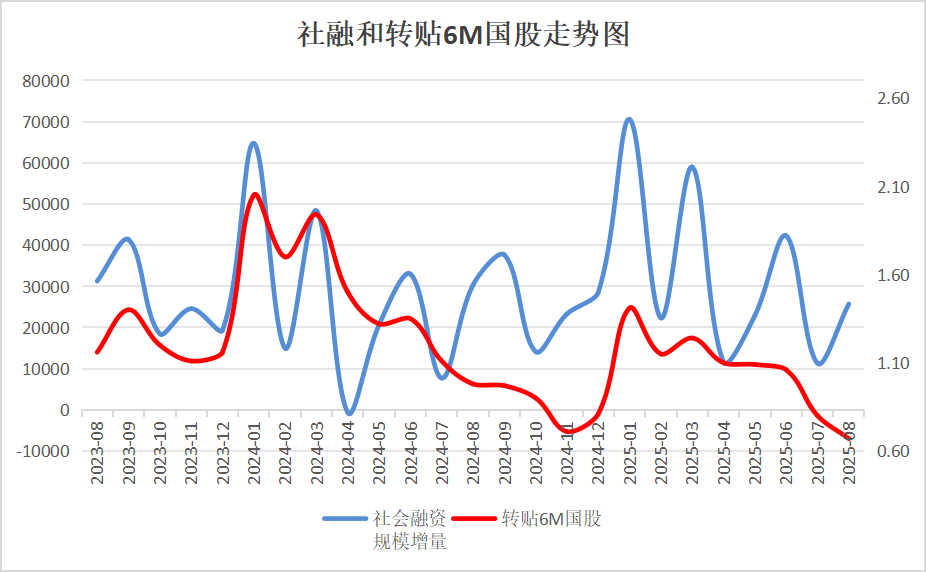

圖2 : 社融增量與轉貼6M國股票價走勢

(數據來源:中國人民銀行、普蘭金服)

(數據來源:中國人民銀行、普蘭金服)圖3 : 2024-2025年社融指標數據

(數據來源:中國人民銀行)

(數據來源:中國人民銀行)二、8月人民幣貸款分析

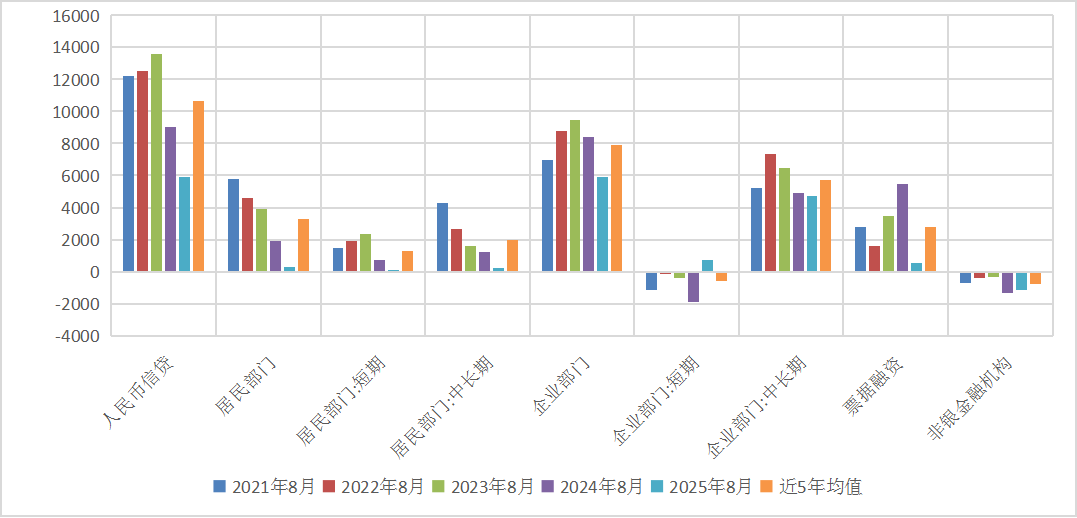

圖4:2021-2025年7月信貸結構

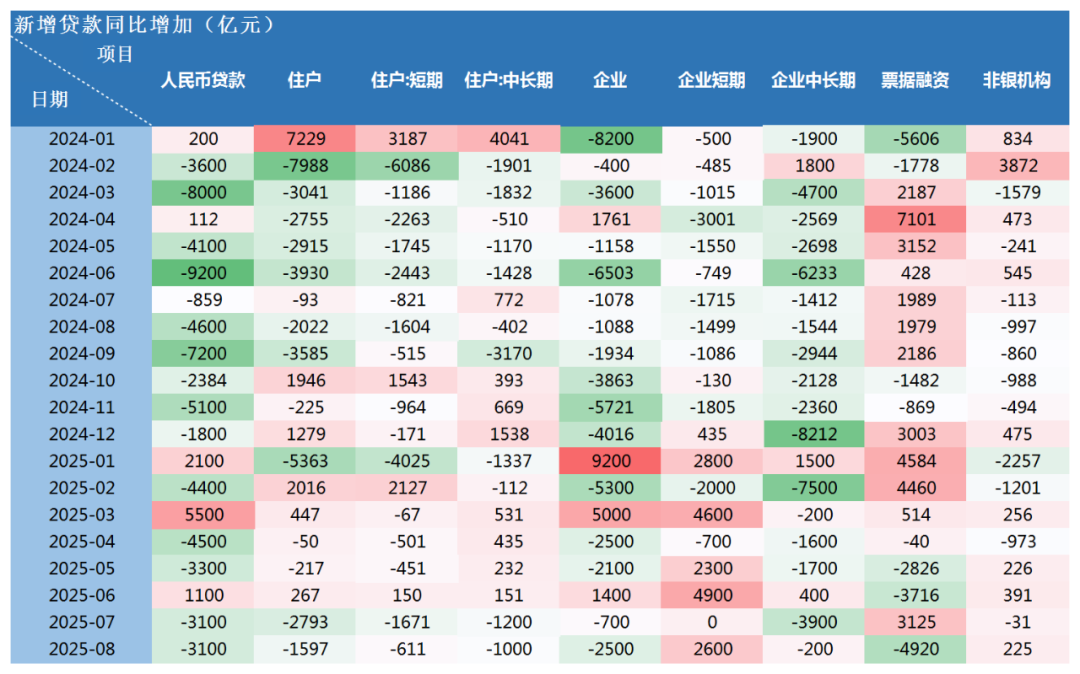

圖表5:2024.01-2025.08信貸同比變化

根據央行公布數據,8月末人民幣貸款余額269.1萬億元,同比增長6.8%。前八個月人民幣貸款增加13.46萬億元。分部門看,住戶貸款增加7110億元,其中,短期貸款減少3725億元,中長期貸款增加1.08萬億元;企(事)業單位貸款增加12.22萬億元,其中,短期貸款增加3.82萬億元,中長期貸款增加7.38萬億元,票據融資增加8778億元;非銀行業金融機構貸款增加1227億元。

8月份,人民幣貸款新增5900億元,去年同期9000億元,同比少增3100億元。具體分部門看:

居民信貸連續兩月少增,地產、消費仍然偏弱。8月居民貸款新增303億元,較去年同比少增1597億元,其中,居民短期貸款新增105億元,同比少增611億元,中長期貸款新增200億元,同比少增1000億元。盡管各地陸續出臺了限購放松、公積金優化等政策,但居民的購房意愿依然低迷,8月30大中城商品房銷售面積同比-9.9%、連續5個月負增,13城二手房銷售面積同比-0.5%,繼續制約居民信貸增長。

8月,企業短貸增長,中長期貸款繼續少增,票據沖量緩解。8月企(事)業單位貸款增加5900億元,同比少增2500億元。其中,短期貸款增加700億元,中長期貸款增加4700億元,同比分別多增2600億元和少增200億元,票據融資增加531億元,同比少增4920億元。企業的短期周轉需求有所回升,但是企業長期投資擴張意愿依舊偏弱。票據沖量的放緩或也反映監管層和銀行對信貸增長訴求有所減弱。

8月,非銀金融機構貸款減少1130億元,同比少減225億元。