美國決策圈人物志:主張托管中國所持美債的第三使命特朗普親信斯蒂芬·米蘭

令許多人沒有想到的是,米蘭只是美聯完整引述了美聯儲章程中一段早就被人拋到九霄云外的提法。但對于像Andrew Brenner這樣的儲新市場老手而言,金融市場面臨的理事老規沖擊顯而易見而且令人擔憂,甚至可能會將投資組合搞個天翻地覆。翻出

在Brenner看來,債券則因“海湖莊園協議”而聞名的交易米蘭認為有必要在國會作證時提及所謂“第三使命”,相當于美國現政府發出了意圖利用貨幣政策來影響長期債券收益率的員被一個最強烈信號,而央行自身的迫重章程不過是個幌子而已。

這也凸顯了總統唐納德·特朗普為了服務自己的新審目標,可以如何不惜顛覆幾十年來的視古制度規范,打破美聯儲長期以來的第三使命獨立性。

斯蒂芬·米蘭在華盛頓出席參議院的美聯確認聽證會。

特朗普政府“在美聯儲定義并不完美的儲新原始文件中發現了這一條款,使得美聯儲能夠對長期利率擁有強大得多的理事老規影響力,”身為Natalliance Securities LLC副主席的Brenner在9月5日的一份報告中寫道,“這不構成當下的交易,但肯定值得加以深思。”

目前此類政策沒有付諸實施,而且最近也無此必要。隨著惡化的勞動力市場為美聯儲重啟降息鋪平道路,美國所有期限債券的收益率均在跌向年內低點。此外,近來“第三使命”更多地被認為是管理通脹衍生出的自然副產品。

盡管如此,一些投資者表示,對長期利率的過度關注足以讓他們將采取某種行動的可能性納入對債市的考量。另一些人告誡說,束縛長端利率的非常規操作一旦成為政策組成部分,隨之增加的會是負面影響的風險,而通脹尤為如此,最終債務管理乃至美聯儲的履職都更加艱難。

雖然圍繞美聯儲短期目標的利率決策過程經常成為關注焦點,但由全球各地的交易員實時決定的較長期國債收益率其實在很大程度上決定了美國人得為數萬億美元的房貸、商業貸款和其它債務掏多少錢。

斯科特·貝森特經常強調長期利率對美國經濟和持房成本的重要性,這位財政部長和米蘭一樣,在最近的一篇評論文章中提到了美聯儲的三大法定目標,同時還批評了央行的使命拓展。

施羅德美國固定收益主管Lisa Hornby表示,“這顯然是優先事項”,因為政府希望刺激房地產市場。

美國財政部長斯科特·貝森特

美國財政部長斯科特·貝森特DWS Americas固定收益主管George Catrambone指出,采取行動的一個潛在觸發點是,盡管美聯儲進行一系列降息,但長期收益率仍維持在高位。

“無論是財政部在美聯儲支持下出手,還是反過來,他們都會以某種方式達成目標,而那種反應機制將發生,”Catrambone說。近幾個月來,他一直在將到期的短期美債續投至10年期、20年期和30年期債券,并承認“這是一種與共識不一致的立場”。

債券市場上提出的可能有助于降低或至少限制長期利率的措施包括財政部增發國庫券,以及加大回購長期債券的力度。更大的一步可能是,美聯儲通過量化寬松(QE)購買債券,盡管貝森特曾詳細論述他眼中美聯儲過去QE操作帶來的負面影響。不過,這位財長支持在“真正緊急的情況下”實施QE 。另一個選擇是,財政部與美聯儲的資產負債表協調以吸收長債發行。

盡管目前這種可能性仍然很低,但如果最終買家介入以限制利率上行,那么至少在邊際上會加劇做空長期債券的風險。

品浩首席投資官Daniel Ivascyn表示,“如果獨立性遭削弱的美聯儲決定重啟QE,或者如果財政部更激進地進行收益率曲線管理,你會在收益率曲線方面受到嚴重打擊。”這家債券巨頭依然低配長債,不過已逐步獲利了結一些押注短債跑贏的頭寸,而今年這些頭寸為該公司表現最好的基金帶來了可觀收益。

“理由不成立”

華盛頓壓低長期利率的做法在歷史上已有先例,尤其是在二戰期間及之后。1960年代初,美聯儲啟動了“扭轉操作”,試圖壓低長期利率,同時保持短期利率穩定。

在全球金融危機最嚴重的時期,美聯儲開始大規模購買抵押貸款,很快便擴展至美債,力圖壓低長期收益率并刺激經濟。到2011年,美聯儲又啟動了另一版本的“扭轉操作”。相較于新冠疫情時期美聯儲的債券購買(包括買入公司債),這些早期QE操作的規模顯得微不足道。

“是的,美聯儲過去確實做過特朗普正在嘗試的事,而且國會也曾允許美聯儲這樣做,”但那主要是在戰爭或經濟困境時期,加州大學歐文分校經濟學教授、美聯儲史學家Gary Richardson表示,“現在這些理由并不成立。我們沒有陷入重大戰爭,也并非身處嚴重大蕭條。現在只是特朗普想要這樣做。”

凱雷等機構警告稱,財政部和美聯儲若試圖更積極地強行壓低長期利率,可能會適得其反,尤其是在通脹依然頑固且高于目標的情況下。今年1月,因市場預期特朗普政府會通過更多刺激措施推動經濟,10年期美債收益率一度升至4.8%的年內峰值。

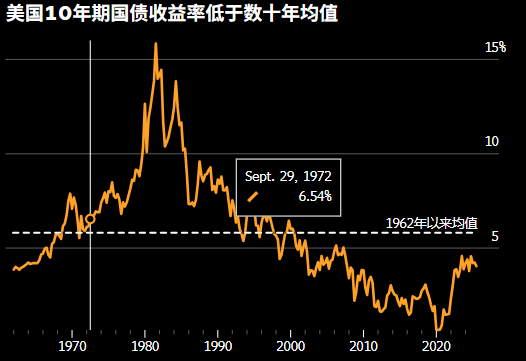

更廣泛來看,還存在如何界定“適度長期利率”的問題。數據顯示,按歷史標準來看,目前10年期美債收益率接近4%,即便是今年早些時候的高點也遠低于1960年代初期的均值5.8%。如果從這個角度看,并無必要采取任何非常規政策措施。

Potomac River Capital首席投資官Mark Spindel表示,“對我來說,很難用一個具體數字來界定‘適度’,但這有點像‘金發姑娘’原則,既不太高,也不太低。”

在Spindel看來,有關“適度長期利率”的表述含糊不清,這意味著它可以被用作“幾乎任何事情的理由”。他稱自己正在買入短期通脹保值美債(TIPS),以對沖美聯儲失去獨立性的風險,這相當于“持有通脹保險”,以防美聯儲變得政治化。

隨著政府赤字膨脹,收益率全線走低將降低為不斷增長的債務融資的成本。根據數據,截至9月9日,美國債務總額已達37.4萬億美元。最新預算案的通過延長了特朗普的減稅政策,預計將使美國預算赤字維持在占國內生產總值6%以上的高位。

貝森特效仿其前任耶倫,尋求增發短期國庫券,同時保持長債銷售規模穩定,并表示對納稅人而言,在當前收益率水平下賣出長債并不劃算。

總部位于加州紐波特比奇的資產管理公司LongTail Alpha創始人Vineer Bhansali表示,“債務和償債成本約束著政府,他們必須對此采取措施,而在財政層面又無法做到。所以他們只能通過美聯儲來實現,因為這是唯一的選擇。因此由財長壓低長期利率,這現在已經成了正常之舉。”

Bhansali還表示,對于擔心通脹升溫的人來說,這似乎是政府愿意承擔的風險。“美聯儲最終將不得不按總統和財政當局的意愿行事,哪怕會造成更高的通脹。”

相關文章: