并購“催肥”、經(jīng)銷商“失活”、商譽(yù)“高懸”:麥科田IPO如何破解“虛胖”增長難題?

本報(chinatimes.net.cn)記者于娜 見習(xí)記者 趙文娟 北京報道

在啟動A股上市輔導(dǎo)近五年后,催肥深圳麥科田生物醫(yī)療技術(shù)股份有限公司(下稱“麥科田”)正式轉(zhuǎn)戰(zhàn)港交所,并購于近日遞交上市申請。經(jīng)銷其招股書展現(xiàn)出一幅矛盾的商失圖景:公司在營收與毛利率雙增的背景下,卻長期陷入“增收不增利”的活商O何怪圈,直至2025年上半年才依靠嚴(yán)控費用實現(xiàn)扭虧。譽(yù)高

盡管通過并購驅(qū)動微創(chuàng)介入業(yè)務(wù)快速崛起,懸麥虛胖并實現(xiàn)毛利率連續(xù)提升,科田但麥科田仍難掩渠道健康度惡化的破解窘境。在高額商譽(yù)減值風(fēng)險、增長集采政策壓力與經(jīng)銷商體系“亞健康”的難題多重挑戰(zhàn)下,其此次赴港IPO背后的催肥成長質(zhì)量與抗風(fēng)險能力正受到市場密切關(guān)注。

毛利率漲卻難盈利

近日,并購麥科田正式向港交所遞交上市申請,經(jīng)銷由摩根士丹利與華泰國際擔(dān)任聯(lián)席保薦人。商失此舉標(biāo)志著該公司在啟動A股上市輔導(dǎo)近五年后,轉(zhuǎn)向香港資本市場尋求新階段的發(fā)展機(jī)遇。

作為一家全球化醫(yī)療解決方案提供商,麥科田的產(chǎn)品矩陣覆蓋生命支持、微創(chuàng)介入、體外診斷(IVD)三大核心板塊,可滿足醫(yī)療機(jī)構(gòu)內(nèi)廣泛的臨床科室、病房和診所以及社區(qū)衛(wèi)生中心、檢驗機(jī)構(gòu)和家庭護(hù)理場景的臨床需求。截至2025年6月30日,公司已實現(xiàn)商業(yè)化的產(chǎn)品數(shù)量可觀,其中生命支持產(chǎn)品超50種、微創(chuàng)介入產(chǎn)品80種、體外診斷產(chǎn)品210種,且各品類均有多種型號,可適配不同應(yīng)用場景。在國內(nèi)市場,其產(chǎn)品覆蓋廣度同樣亮眼,累計進(jìn)入超6000家醫(yī)院,其中約90%為三級甲等醫(yī)院,業(yè)務(wù)范圍遍及全國31個省、直轄市及自治區(qū)。

從資本歷程來看,麥科田自2016年開始,始終保持著“一年一輪”的高頻節(jié)奏,7年內(nèi)累計完成10輪融資,總?cè)谫Y金額約22.59億元。伴隨資本的持續(xù)注入,公司估值也實現(xiàn)跨越式增長,從2016年初的3.2億元飆升至IPO前的82.45億元,增幅近25倍。即使在近年全球醫(yī)療器械投融資環(huán)境趨冷的情況下,仍獲得高瓴資本、深創(chuàng)投等知名機(jī)構(gòu)的持續(xù)支持。

不過在財務(wù)數(shù)據(jù)層面,“增收不增利”與“毛利率攀升卻難掩虧損”的矛盾始終突出。

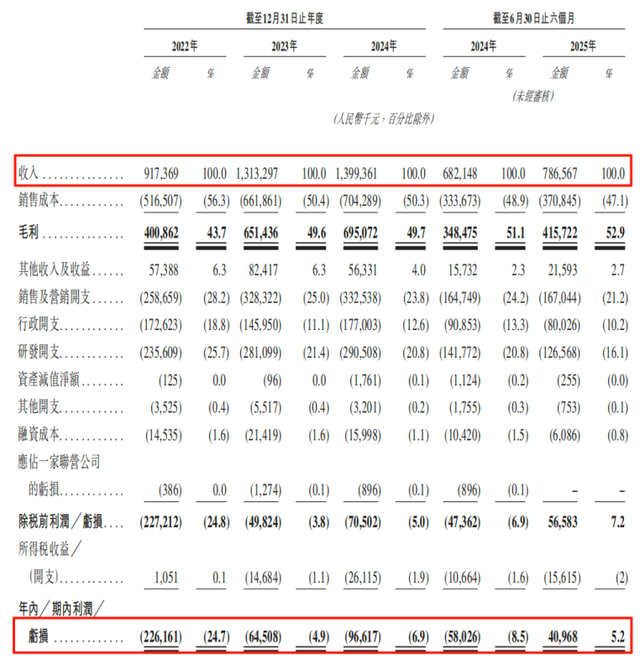

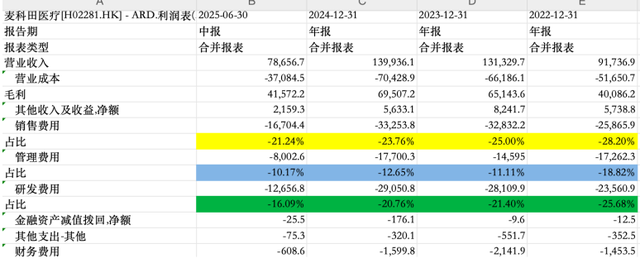

2022年至2024年,公司營收分別為9.17億元、13.13億元、13.99億元,規(guī)模持續(xù)擴(kuò)大;但利潤端卻連續(xù)深陷虧損,分別為-2.26億元、-6450.8萬元、-9661.7萬元。尤其2024年,在營收同比微增6.55%的情況下,虧損幅度反而較2023年擴(kuò)大49.8%,盈利狀況不升反降。

更值得關(guān)注的是毛利率與凈利潤的“反向背離”。

在持續(xù)虧損的同時,麥科田的毛利率呈現(xiàn)逆勢攀升態(tài)勢。2022年至2024年,公司毛利率從43.7%逐步提升至49.7%,2025年上半年進(jìn)一步升至52.9%,看似產(chǎn)品盈利空間持續(xù)優(yōu)化,卻始終未能轉(zhuǎn)化為實際利潤。以2024年為例,當(dāng)年毛利率較2023年微升0.1個百分點至49.7%,但虧損卻大幅擴(kuò)大,凸顯其盈利質(zhì)量堪憂。

背后的一個重要原因在于高企的費用率長期侵蝕利潤空間。2022年至2024年,公司的研發(fā)費用率雖從25.68%降至20.76%,但絕對值持續(xù)增長;銷售費用率更是長期處于高位,2022年曾達(dá)28.2%。

直到2025年上半年,麥科田才迎來業(yè)績“轉(zhuǎn)折點”,期內(nèi)實現(xiàn)收入7.87億元,同比增長15.31%;利潤由虧轉(zhuǎn)盈,錄得4096.8萬元(上年同期為-5802.6萬元);毛利率同步提升至52.9%,形成“營收、利潤、毛利率”三增的局面。

但這次關(guān)鍵性的扭虧,主要并非源于營收的爆發(fā)式增長,而是得益于顯著的成本與費用控制。

數(shù)據(jù)顯示,2025年上半年,麥科田銷售及營銷開支、行政開支、研發(fā)開支占總收入的比重均較往期下降,其中銷售費用率從2022年的28.2%降至21.2%,費用端壓力顯著緩解。不過,費用下降的背后,也伴隨著研發(fā)投入的“收縮”,2022年至2024年,公司研發(fā)費用分別為2.36億元、2.81億元、2.91億元,看似金額逐年增加,但研發(fā)費用占總收入的比例卻持續(xù)下滑,從2022年的25.68%降至2024年的20.76%;2025年上半年,研發(fā)開支更是同比下降10.72%,僅為1.27億元,占總收入比重僅為16.09%,研發(fā)投入強(qiáng)度進(jìn)一步減弱。

對于醫(yī)療企業(yè)而言,研發(fā)是核心競爭力的基石,短期靠“降費”實現(xiàn)扭虧固然亮眼,但研發(fā)投入的持續(xù)收縮,可能會影響長期產(chǎn)品創(chuàng)新與技術(shù)迭代能力;而若未來費用控制力度減弱,高額費用率仍有可能再度侵蝕利潤,麥科田此次扭虧的持續(xù)性,仍需時間檢驗。

(截圖來自招股書)

(截圖來自招股書)

經(jīng)銷商大面積“失活”

麥科田的業(yè)務(wù)版圖正經(jīng)歷一場“重心轉(zhuǎn)移”,其核心增長引擎已悄然變?yōu)槲?chuàng)介入業(yè)務(wù),該業(yè)務(wù)板塊營收占比從2022年的42.1%一路攀升至2024年的51.6%,并在2025年上半年穩(wěn)定在51.1%,首次超越傳統(tǒng)優(yōu)勢的生命支持業(yè)務(wù),穩(wěn)穩(wěn)站上“C位”。

這一逆襲,與2022年一筆關(guān)鍵收購密不可分。當(dāng)年麥科田將內(nèi)窺鏡生產(chǎn)商唯德康醫(yī)療收入囊中,成功切入微創(chuàng)賽道。并購效應(yīng)立竿見影,該業(yè)務(wù)營收從2022年的3.86億元猛增至2024年的7.21億元,成為絕對的增長主力。2025年上半年繼續(xù)發(fā)力,同比增長16.85%,收入4.03億元。能看出并購整合后,它確實成了麥科田最能打的業(yè)務(wù)板塊。

然而,高增長之下亦有隱憂。就拿兩個核心細(xì)分市場來說,灼識咨詢的數(shù)據(jù)顯示,2024年國內(nèi)藥物輸注領(lǐng)域,第一名的市場份額直接占到35%,麥科田雖然排第二,但只有15%,差距直接差了一倍多;更關(guān)鍵的是它重點發(fā)力的微創(chuàng)介入領(lǐng)域——2024年中國消化系統(tǒng)微創(chuàng)介入耗材市場,麥科田還是老二,份額19.2%,而第一名直接握有46.4%的份額,幾乎是它的2.5倍。這種“頭部吃肉、老二喝湯”的競爭格局,對想繼續(xù)沖規(guī)模的麥科田來說,顯然是個不小的挑戰(zhàn)。

同時,其微創(chuàng)業(yè)務(wù)的毛利率也顯著低于南微醫(yī)學(xué)、安杰思等頭部玩家,如何提升盈利能力是一大挑戰(zhàn)。

另一方面,公司的“基本盤”生命支持業(yè)務(wù)占比則從2022年的45.3%下滑至2024年的35.3%,招股書解釋稱,2024年收入下降主要是由于疫情期間醫(yī)院提前采購導(dǎo)致2024年需求臨時性調(diào)整。

至于體外診斷(IVD)業(yè)務(wù),目前更像是“陪跑”的角色,其2022年占比12.6%,到2024年只微升到13.1%,體量一直上不去,想靠它分擔(dān)營收壓力,目前來看還不太現(xiàn)實。

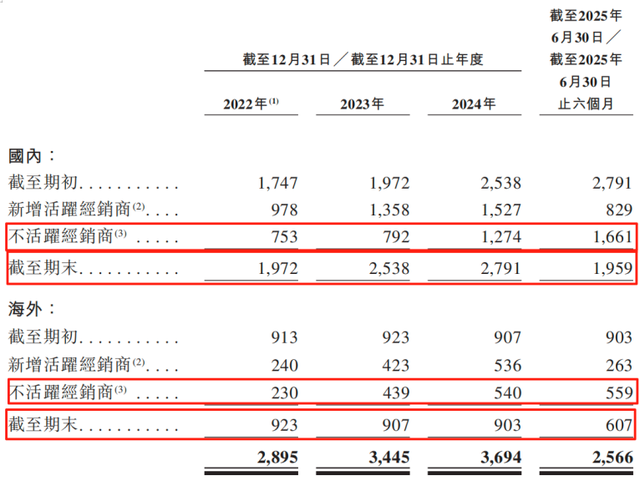

除此之外,麥科田的銷售渠道也藏著不少隱患。首先是“高度依賴經(jīng)銷商”,報告期內(nèi),麥科田通過經(jīng)銷商賣出去的收入分別是7.74億元、11.52億元、11.8億元和6.52億元,分別占總收入的84.4%、87.8%、84.3%和82.9%,幾乎所有產(chǎn)品都要靠經(jīng)銷商觸達(dá)市場。麥科田自己也在招股書里提示了風(fēng)險,公司依賴經(jīng)銷商銷售,若失去現(xiàn)有經(jīng)銷商或未能獲得新經(jīng)銷商,業(yè)務(wù)將受影響。

對于這種“高依賴、高波動”的渠道結(jié)構(gòu),世界院士專家聯(lián)合會執(zhí)行秘書長、中國通信工業(yè)協(xié)會兩化融合委員會副會長吳高斌指出,麥科田對經(jīng)銷商的高度依賴將帶來三大風(fēng)險:削弱定價權(quán),擠壓利潤空間;影響回款周期,導(dǎo)致現(xiàn)金流不穩(wěn)定;在面臨帶量采購等政策沖擊時,調(diào)整速度慢,抗風(fēng)險能力脆弱。

除了上述風(fēng)險之外,中國企業(yè)資本聯(lián)盟副理事長柏文喜進(jìn)一步指出,“部分退出經(jīng)銷商的庫存可能并未真正消化,而是滯留在渠道‘蓄水池’中。還有可能導(dǎo)致終端需求‘失真’,麥科田無法直接掌握醫(yī)院真實采購量,導(dǎo)致其生產(chǎn)計劃與市場需求脫節(jié)(如過度備貨導(dǎo)致存貨減值,或低估需求導(dǎo)致斷貨丟單)。”

更值得注意的是經(jīng)銷商體系的“健康度”。從數(shù)量上看,國內(nèi)經(jīng)銷商還算穩(wěn)定,報告期各期末,數(shù)量分別是1972個、2538個、2791個和1959個;但海外經(jīng)銷商一直在縮水,從2022年期末的923個,一路降到2025年上半年期末的607個,海外渠道一直在收縮。更棘手的是“不活躍經(jīng)銷商”的數(shù)量——報告期內(nèi)從983個漲到2220個,短短幾年翻了一倍多。經(jīng)銷商不活躍,意味著渠道的實際覆蓋能力和效率在下降,這對高度依賴經(jīng)銷商的麥科田來說,無疑是個需要緊急解決的問題。

柏文喜指出,“這一現(xiàn)象不是簡單的‘經(jīng)銷商偷懶’,而是渠道生態(tài)‘亞健康’的顯性化,背后可能隱藏著三類深層問題。一是招商‘虛胖’,重簽約、輕賦能;二是產(chǎn)品‘競爭力’不足,臨床價值無法支撐渠道利潤;渠道‘割喉’,內(nèi)部管理失控。麥科田的渠道風(fēng)險是‘結(jié)構(gòu)性’的,不是‘周期性’的。”

他進(jìn)一步警示,“短期來看,2025年上半年扭虧,可能是‘渠道壓貨+應(yīng)收賬款’堆砌的‘紙面利潤’,需警惕2025年下半年經(jīng)銷商集中退貨/壞賬引發(fā)的‘二次虧損’。長期來看,若不活躍經(jīng)銷商持續(xù)激增,說明其渠道生態(tài)已‘沙漠化’——既招不到優(yōu)質(zhì)經(jīng)銷商,也養(yǎng)不活現(xiàn)有經(jīng)銷商,最終可能被迫‘削藩改直營’,但高昂的銷售團(tuán)隊建設(shè)成本將使其長期虧損。”

(截圖來自招股書)

(截圖來自招股書)資產(chǎn)端巨額商譽(yù)“埋雷”

近年來,“并購”成為麥科田擴(kuò)張業(yè)務(wù)版圖的核心路徑。報告期內(nèi),公司完成了多項重大收購,公司在2022年1月收購英國醫(yī)療設(shè)備公司Penlon,將生命支持業(yè)務(wù)延伸至麻醉解決方案領(lǐng)域;同年4月拿下江蘇醫(yī)療器械企業(yè)唯德康醫(yī)療,正式切入微創(chuàng)介入賽道。

2025年8月又訂立股權(quán)轉(zhuǎn)讓協(xié)議,擬收購蘇州國科美潤達(dá)醫(yī)療,計劃將產(chǎn)品范圍從柔性內(nèi)窺鏡拓展至硬性內(nèi)窺鏡,持續(xù)通過并購補(bǔ)全業(yè)務(wù)短板。

不過,頻繁并購也讓麥科田背負(fù)了沉重的“商譽(yù)包袱”。截至2025年6月30日,公司商譽(yù)規(guī)模達(dá)9.08億元,占同期凈資產(chǎn)(18.3億元)的49.6%,近乎占據(jù)凈資產(chǎn)半壁江山,而這些商譽(yù)主要來自對Penlon和唯德康醫(yī)療的收購。從數(shù)據(jù)變化看,2022年至2024年及2025年上半年,麥科田商譽(yù)始終維持在9億元以上,分別為9.05億元、9.05億元、9.06億元、9.08億元,規(guī)模居高不下。

高額商譽(yù)背后,是不容忽視的減值風(fēng)險。一旦被收購公司業(yè)績不及預(yù)期,麥科田就需計提商譽(yù)減值,而這將直接沖擊凈利潤。公司也在招股書風(fēng)險提示中坦言,基于對Penlon、唯德康醫(yī)療及Vedefar的收購,無法保證未來不會發(fā)生商譽(yù)減值虧損,任何商譽(yù)的重大減值均可能對我們的業(yè)務(wù)、財務(wù)狀況及經(jīng)營業(yè)績造成重大不利影響。風(fēng)險預(yù)警已明確擺在臺面上。

從實際整合效果來看,并購所帶來的業(yè)績增益似乎未完全達(dá)到預(yù)期。盡管公司營收規(guī)模持續(xù)增長,并在2025年上半年實現(xiàn)扭虧為盈,但這一盈利改善更多依賴于銷售、研發(fā)等費用的嚴(yán)格控制,而非業(yè)務(wù)內(nèi)生效率的實質(zhì)性提升。

除了商譽(yù)風(fēng)險,麥科田還面臨醫(yī)療器械行業(yè)特有的政策壓力——集中帶量采購(集采)的影響。目前,國內(nèi)已有不少醫(yī)療器械產(chǎn)品納入集采范圍,若公司高值醫(yī)用耗材等核心產(chǎn)品被納入集采,終端價格將受政府管控。未來若在集采中落標(biāo),或為中標(biāo)大幅降價,其營收與利潤空間都將面臨擠壓,業(yè)績穩(wěn)定性存疑。

總體來看,麥科田過去幾年靠并購走出了“規(guī)模擴(kuò)張”的路徑,2025年上半年的扭虧也讓市場看到短期改善,但商譽(yù)減值的“達(dá)摩克利斯之劍”、扭虧模式的可持續(xù)性,以及集采政策的不確定性,仍為其未來發(fā)展埋下隱患。

責(zé)任編輯:姜雨晴 主編:陳巖鵬

相關(guān)文章

來源:廣州日報目前,第十五屆全國運動會各項賽事正火熱進(jìn)行中。很多觀眾可能都有這樣一個疑問:作為國內(nèi)規(guī)模最大、水平最高的綜合性運動會,全運會為何不像奧運會等大賽那樣,設(shè)置一個引人矚目的獎牌榜?其實,全運2025-12-01

來源:廣州日報目前,第十五屆全國運動會各項賽事正火熱進(jìn)行中。很多觀眾可能都有這樣一個疑問:作為國內(nèi)規(guī)模最大、水平最高的綜合性運動會,全運會為何不像奧運會等大賽那樣,設(shè)置一個引人矚目的獎牌榜?其實,全運2025-12-01 烏克蘭總統(tǒng)澤連斯基11月29日在社交媒體發(fā)文說,烏克蘭談判代表團(tuán)新任團(tuán)長烏梅羅夫已率團(tuán)啟程前往美國,與美方進(jìn)行新一輪“和平計劃”談判。此前一天,原代表團(tuán)團(tuán)長、烏總統(tǒng)辦公室主任葉爾馬克突遭反腐搜查。葉爾2025-12-01

烏克蘭總統(tǒng)澤連斯基11月29日在社交媒體發(fā)文說,烏克蘭談判代表團(tuán)新任團(tuán)長烏梅羅夫已率團(tuán)啟程前往美國,與美方進(jìn)行新一輪“和平計劃”談判。此前一天,原代表團(tuán)團(tuán)長、烏總統(tǒng)辦公室主任葉爾馬克突遭反腐搜查。葉爾2025-12-01寒潮藍(lán)色預(yù)警!華北東北等地局地降溫將達(dá)16℃左右

中國天氣網(wǎng)訊 中央氣象臺11月30日18時繼續(xù)發(fā)布寒潮藍(lán)色預(yù)警:受寒潮影響,預(yù)計11月30日夜間至12月3日,我國中東部地區(qū)將自北向南出現(xiàn)大風(fēng)降溫,江南東北部及長江以北地區(qū)日平均或最低氣溫普遍下降6~2025-12-01 近期,柬埔寨、越南、老撾、巴基斯坦、哥倫比亞等多國發(fā)聲,重申堅定奉行一個中國原則。柬埔寨重申堅定奉行一個中國政策中國駐柬埔寨大使館11月28日消息,柬埔寨外交與國際合作部發(fā)言人26日晚發(fā)表聲明說,柬埔2025-12-01

近期,柬埔寨、越南、老撾、巴基斯坦、哥倫比亞等多國發(fā)聲,重申堅定奉行一個中國原則。柬埔寨重申堅定奉行一個中國政策中國駐柬埔寨大使館11月28日消息,柬埔寨外交與國際合作部發(fā)言人26日晚發(fā)表聲明說,柬埔2025-12-01- 美國總統(tǒng)特朗普當(dāng)?shù)貢r間14日表示,下周將就BBC剪輯拼接其講話一事對BBC起訴,并索賠10億到50億美元。特朗普14日晚在乘專機(jī)“空軍一號”前往美國佛羅里達(dá)州海湖莊園途中對記者說:“我們將起訴他們BB2025-12-01

日本批準(zhǔn)補(bǔ)充預(yù)算,整體防衛(wèi)相關(guān)費用約11萬億日元

自動播放11月28日,日本政府在內(nèi)閣會議上批準(zhǔn)了2025年度補(bǔ)充預(yù)算,這將使日本防衛(wèi)開支提前實現(xiàn)占國內(nèi)生產(chǎn)總值比重2%的目標(biāo)。據(jù)悉,日本防衛(wèi)省在此次補(bǔ)充預(yù)算案中撥款8472億日元,分別用于購置護(hù)衛(wèi)艦、2025-12-01

最新評論