香港大埔火災或觸發多類保險賠償

時間:2025-12-01 18:46:41 出處:探索閱讀(143)

或觸發數億港元級賠付

香港新界大埔宏福苑火災事故牽掛著全國人民的香港險賠心。

11月27日下午,大埔針對這一火災事故保險情況,火災或觸太平香港表示,發多太平香港承保了宏福苑維修工程項目的類保建筑工程全險、建筑雇員賠償保險,香港險賠業主立案法團第三者責任險以及財產全險、大埔公眾責任險,火災或觸并承保了部分住戶的發多家居保險、家傭險。類保

該公司還表示,香港險賠事故發生后,大埔已迅速啟動應急機制,火災或觸將按照保險合約,發多堅持“能賠快賠、類保應賠盡賠、合理預賠”的原則,積極做好保險理賠及客戶服務,與社會同心同行,盡最大努力協助受影響居民渡過難關。

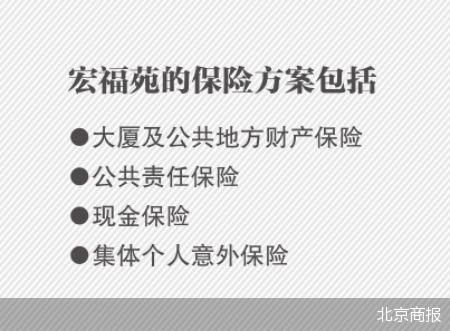

北京商報記者通過宏福苑業主立案法團網站了解到,從宏福苑的保險方案來看,包括大廈及公共地方財產保險、公共責任保險、現金保險和集體個人意外保險。其中,大廈及公共地方財產保險保額為20億港元,對應的保費為24.02萬港元/兩年。公眾責任保險受保項目包括第三者人身傷亡責任、第三者責任,其中第三者人身傷亡責任保額為每一次事件1000萬港元,對應的保費為2萬港元/兩年;第三者責任的保額為每一次事件2億港元,保費為7萬港元/兩年。整體而言,上述四類保險的總保費為33.77萬港元/兩年。

鑒于房屋及工程風險大,建筑公司等相關方保障意識提升,均會投保相應險種,以確保在任何突發事故發生時,項目能夠快速獲得賠付并繼續施工。

“在香港,住宅樓等建筑在動工前幾乎都會安排專門的保險。”對外經濟貿易大學保險學院院長謝遠濤對北京商報記者表示,業主或業主立案法團通常會委托物業管理公司或承建商統一投保,常見的做法包括“承建商控制保險計劃(CCIP)”或“業主控制保險計劃(ECIP)”。這兩種安排的核心是把施工期間的主要風險交由保險公司承擔,以免因意外導致的巨額賠付影響項目進度或業主的財務安全。

資深精算師徐昱琛在接受北京商報記者采訪時也表示,通常來說,不論是內地的大廈或居民樓,還是香港的大廈或居民樓,若具有較高的價值,基本會投保財產基本險與火災財產一切險,后者保障范圍更廣,且保費并不高昂。比如一幢價值10億港元的樓宇,其保費可能僅為20萬港元,甚至僅10萬港元。且按常理來說,基本會投保。

北京商報記者注意到,宏福苑業主立案法團相關會議記錄顯示:商討及議決2025—2026年度屋苑各項保險事宜,經商議后,動議繼續向“中國太平保險(香港)有限公司”投保,各委員一致贊成通過,投保期為2025年1月1日至2026年12月31日。

但事實上,宏福苑投保前的招標過程并不算順利。宏福苑業主立案法團此前的會議記錄提到,宏福苑業主立案法團商討房屋保險事宜中,向10家保險公司索取報價邀請,在截止后只收到“中國太平”回復報價及“新鴻基保險”回復不報價。其余保險公司對于宏福苑的保險無意報價或沒有回復、人手未能安排。會議記錄提到,委員得悉因大維修期間保險公司的承保風險會有所上升,或會影響各保險公司的承保意愿。

能否理賠視情況而定

那么,對于居民樓發生火災后,投保的相關保險能否獲賠?

在業內人士看來,需分幾種情形來看。徐昱琛認為,對于故意行為,若業主或投保方故意縱火,這肯定是無法獲得賠付的。也就是說,“自己人”損毀樓宇并放火焚燒,這一方面有騙保嫌疑,另一方面也違反公序良俗。在工程處理方面,需考量施工方是否盡到了必要的注意義務,若施工方明顯存在違規作業,例如將易燃易爆物品隨意堆放,且對火苗、火源管理不善,保險公司可能會將這些列為除外責任。

“不過整體而言,雖會對投保人、被保險人提出一定要求,但條款也不會過度苛刻。”徐昱琛表示,若投保方盡到了必要的注意義務,且不存在故意行為,保險公司一般會在責任范圍內進行賠付。當然,具體仍需依據保單條款及當時實際情況,以證據為準進行判定。

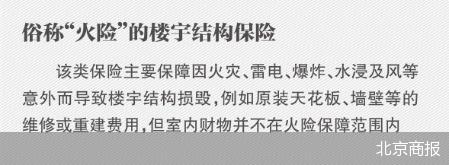

對于火災,不少人會聯想到俗稱“火險”的樓宇結構保險。

該類保險主要保障因火災、雷電、爆炸、水浸及風等意外而導致樓宇結構損毀,例如原裝天花板、墻壁等的維修或重建費用,但室內財物并不在火險保障范圍內。“一般業主在置業時都會購買火險,部分樓宇的公契也列明了,物業管理公司需為整個屋苑負上購買火險的責任。雖然火險的保障額可根據按揭住宅或物業重建費用評定,但要留意賠償金額不會超過投保額。若不幸發生意外,物業的重建費用高于火險保障額,保障額以外的費用要由業主自行承擔。”國際專業保險咨詢協會會長羅少雄表示。

謝遠濤表示,香港的財產險市場把火災列為重要的單獨險種,保險公司普遍提供基礎火險在內的火災相關產品。一是基礎火險,僅保障因火災、閃電導致的建筑結構損毀。二是全險,在火險基礎上加入爆炸、臺風、暴雨、洪水、山泥傾瀉、地陷等自然災害的賠付。三是火災+營業中斷險,除實物損失外,還賠償因火災導致的租金損失、營業費用等后果損失。四是樓宇結構險(樓宇保障),專門針對大廈公共部位和結構的火險,保額可達數十億港元。

“市場上主要的保險公司包括匯豐、友邦、安盛、保誠等,它們的火險計劃在保額、免賠額和附加險選擇上差異明顯。”謝遠濤表示,近年來,隨著高層住宅火災事件的曝光,業主對火險的關注度顯著提升,保險公司也相繼推出更高保額、覆蓋更廣的火險方案,保費整體呈上升趨勢,且部分產品開始提供“火災后營業中斷”或“臨時安置費用”之額外保障。

不過,并非所有情況都能獲得賠償,火險存在常見的除外責任,即不予賠付的情形。其一是故意縱火,若投保人或其關聯人故意縱火,保險公司不承擔賠償責任。其二是戰爭、武裝沖突、恐怖襲擊,除非投保了專門的戰爭/恐怖險,否則不在賠付范圍。其三是核輻射、核事故,同上,需另行投保。其四是自然磨損、老化、缺乏維護,因長期使用導致的結構老化、腐蝕、漏水等不屬于突發事故。其五是未遵守消防安全義務,如未按規定安裝消防設施、未進行定期檢查或違規改裝導致的火災,保險公司可拒賠。此外,地震、泥石流、山體滑坡:若保單未明確包含這些自然災害,則不予賠付(部分全險會額外列入)。

若火災是因盜竊或破壞行為引發,且未投保相應的盜竊險,亦不在火險賠付范圍。“這些除外條款在多數香港保險公司的火險合同中都有明確列示,投保人在簽約前應仔細閱讀,并確認是否需要通過附加險或單獨的‘火災+自然災害’險種來彌補這些空缺。”謝遠濤表示。

風險減量話題引關注

香港宏福苑火災事件的發生,引發了公眾對于風險防范的關注與思考。

關注風險防范則需要關注風險的來源。針對此次事故的火勢為何如此迅猛,在業內人士看來,就此次火災而言,有一個因素不容小覷,那便是氣象狀況。冬季向來是火災頻發的時段,風速增大、空氣濕度降低,也就是常說的風干物燥,這是引發火災的緣由之一。

眾所周知,濕度較低時,燃料的引燃點降低,燃燒速度加快;相反,濕度較高時,可燃物的點火延遲和燃燒抑制效果顯著增強。并且,外墻施工通常選在降雨量較少的季節開展,如此一來,居民區在冬季就會遭遇“多重風險疊加”的困境。

需要關注的是,宏福苑正處于大規模維修期。新華社11月27日消息,香港警方展開調查,發現建筑物外墻有保護網、防水帆布、塑料布,疑未符合防火標準,另有一座未波及的大廈每層電梯大堂窗外都有發泡膠包封,易燃且可能加速火勢蔓延,不排除發泡膠是迅速蔓延的原因。

諸多跡象都把問題指向了如何去規避風險的層面。實際上,就保險業來說,事先做好防范、杜絕隱患向來都是至關重要的研究課題。從內地視角出發,財產保險領域“防災防損”概念率先提出,此后,監管發布《關于財產保險業積極開展風險減量服務的意見》,正式提出風險減量的概念,標志著風險減量管理模式的成型。不過,在業內人士看來,放眼各個領域,目前風險減量管理模式仍處于初級階段,在未來的風險社會中有較大的完善空間。

北京社科院副研究員王鵬表示,保險業風險減量具有多方面核心價值。在社會治理方面,它通過前置干預降低災害事故率,減輕公共應急壓力,助力構建“預防為主”的安全體系,進而維護社會穩定。從行業轉型角度看,保險業借此推動自身從“事后補償”轉向“事前服務”,提升附加值,培育差異化競爭力,實現高質量發展。在風險結構適應上,能應對城市化、工業化帶來的復雜風險,通過全周期干預,比如在設計、施工、運營等環節發力,降低社會風險暴露。在客戶價值深化方面,保險業可提供風險評估、隱患整改等增值服務,增強客戶黏性,拓展非賠付收入,形成“減量—增量”的良性循環。

“保險業以科技、專業、生態為核心構建前置防控體系,結合區域與行業特性差異化施策,既降低社會風險成本,又拓展行業價值空間,實現社會與商業效益統一。”不可忽視的是,保險業離不開因地制宜排查風險。王鵬認為,在區域差異化方面,城市需聚焦老舊住宅電氣、消防通道,推廣智能煙感與社區演練;工業區需針對化工企業易燃易爆環節,要求定期審計與專項檢查;農村需關注木質房屋、秸稈焚燒,通過宣傳與簡易設施提升防火意識。動態調整機制方面,季節性上,干燥季需加強森林與山區排查,潮濕季檢查電氣防潮;事件響應上,火災后離不開緊急排查同類場景,形成“事故—改進”閉環。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。