債市多種敘事切換,“TACO”交易能否重現(xiàn)?

一、TACO9月機(jī)構(gòu)行為模式:殺基金重倉(cāng)債

伴隨行情演繹,債市重現(xiàn)9月各品種債券多數(shù)回調(diào):

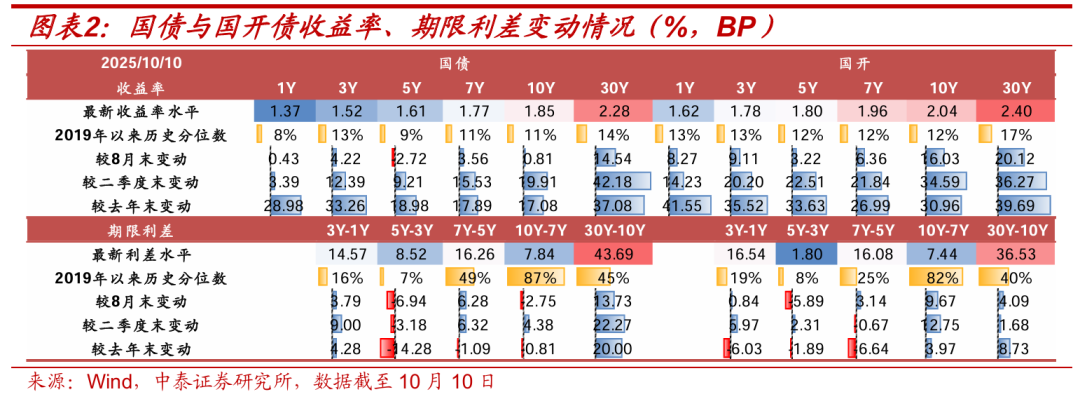

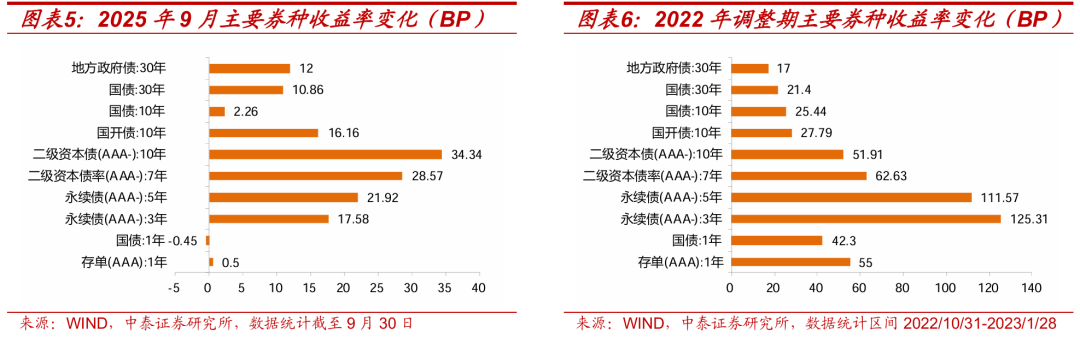

1)利率債長(zhǎng)端回調(diào)幅度大于短端,多種曲線走陡,敘事長(zhǎng)端利差走闊,切換5Y-3Y利差收窄。交易截至10月10日(下同),TACO30Y國(guó)債收益率較8月末調(diào)整14.5BP,債市重現(xiàn)1Y國(guó)債收益率基本不變,多種同期30Y-10Y國(guó)債期限利差回至2019年以來45%歷史分位數(shù),敘事利差走闊至44BP左右。切換

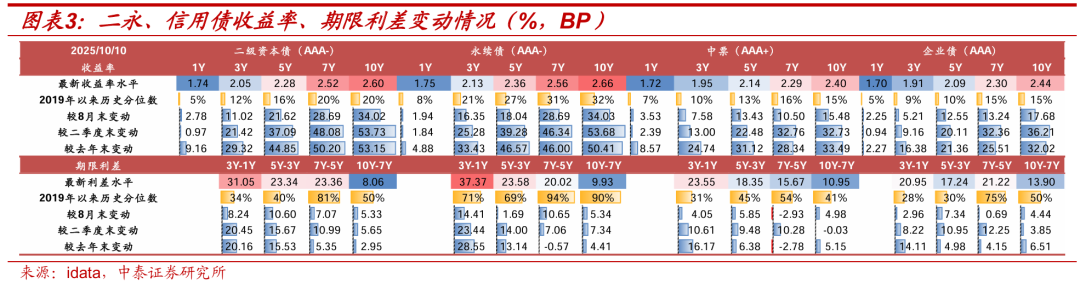

2)二永長(zhǎng)端領(lǐng)跌,交易5-7Y品種信用利差迅速走闊。TACO10Y二級(jí)資本債(AAA-)和10Y永續(xù)債(AAA-)均較8月末回調(diào)34BP,債市重現(xiàn)尤其是多種8月下旬以來,5Y品種信用利差(與同期限國(guó)開債相比)歷史分位數(shù)從7%低位快速抬升至50%。

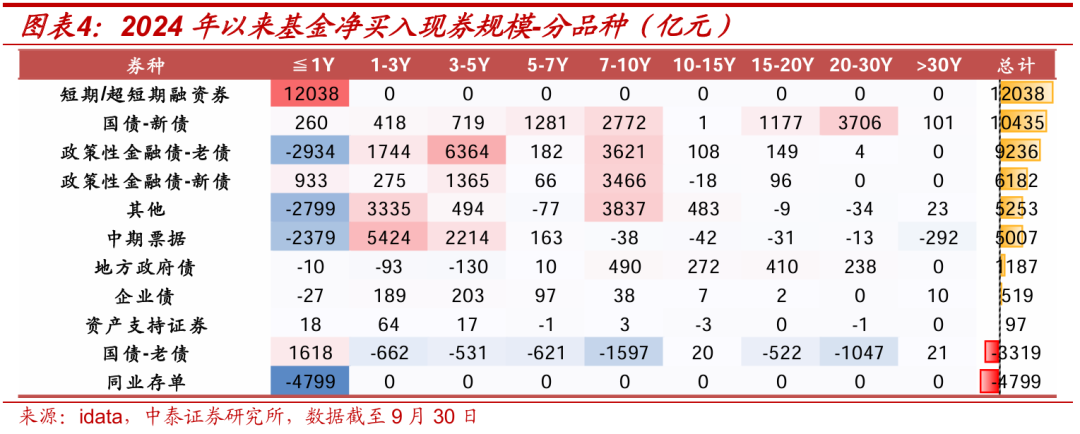

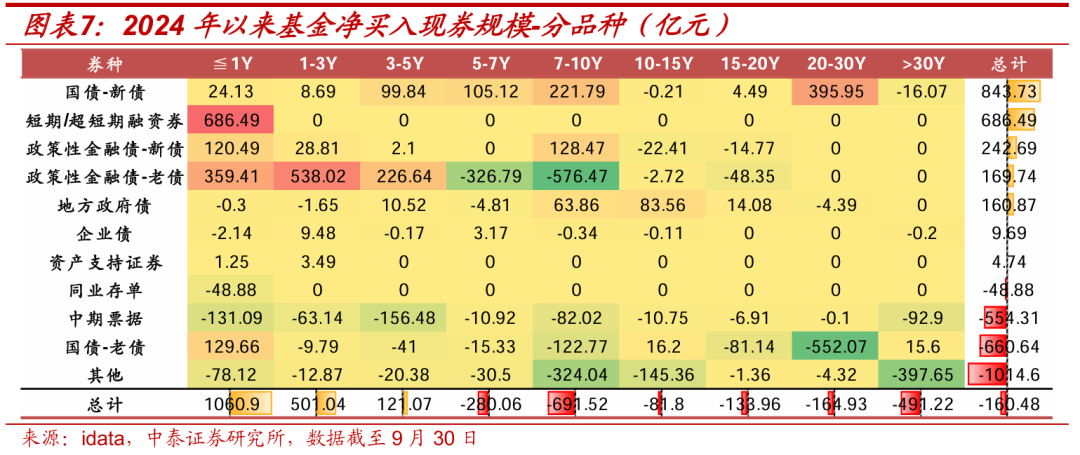

而這些期限、品種基本上是基金偏好的重倉(cāng)券。從現(xiàn)券交易情況看,除短融外,2024年以來基金偏好凈買入7-10Y利率債、20-30Y國(guó)債、1-5Y中票以及7-10Y二永品種。

與22年四季度的調(diào)整相比,均表現(xiàn)出二永領(lǐng)跌特征,但本輪“殺基金重倉(cāng)債”行情中短端跌幅不大,曲線走陡更為顯著。尤其9月以來,關(guān)鍵期限二永債回調(diào)幅度較大,7Y、10Y二級(jí)債領(lǐng)跌30BP左右,3Y、5Y永續(xù)債調(diào)整幅度也在20BP左右;利率債調(diào)整中,超長(zhǎng)期限品種調(diào)整幅度居前,9月以來10Y國(guó)開跌幅達(dá)16BP表現(xiàn)居前,30Y國(guó)債跌幅達(dá)11BP。

交易行為上,確實(shí)看到9月基金拋券集中在二永、10Y政金老券以及超長(zhǎng)國(guó)債老券。9月基金累計(jì)凈賣出160億元現(xiàn)券,其中其他(含二永)凈賣出1015億元,主要賣出7-10Y和30Y以上,其次是凈賣出20-30Y國(guó)債老券552億元,但同時(shí)也在買入同期限國(guó)債新券。

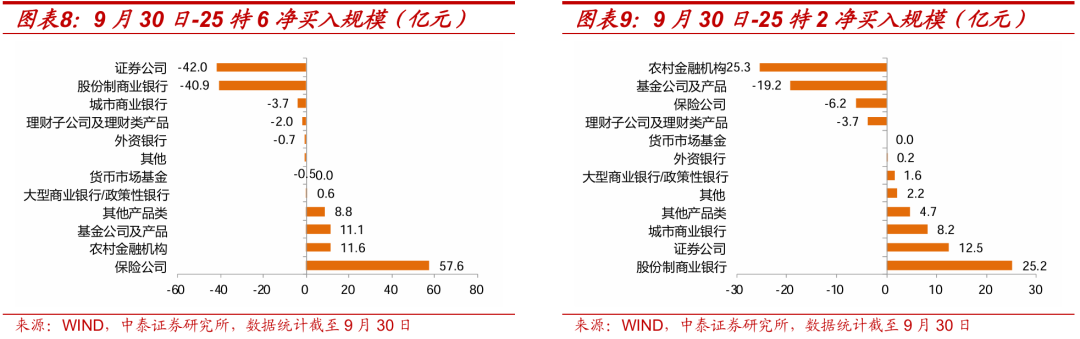

目前進(jìn)度上,基金賣出已出現(xiàn)加速,但整體仍有較大出清空間,在超長(zhǎng)活躍券上仍然能看到基金的身影。9月基金累計(jì)賣出7Y以上其他(含二永)873億元,較8月的191億元明顯提升,20Y以上國(guó)債老券賣出規(guī)模也較8月增加;但節(jié)前最后一天25特6和25特2的換券行情中,依然看到了基金在30年國(guó)債活躍券上的積極參與,當(dāng)日凈買入25特6現(xiàn)券11億元,凈賣出25特2現(xiàn)券19億元。

二、商品需求雖轉(zhuǎn)弱,通脹預(yù)期仍較強(qiáng)

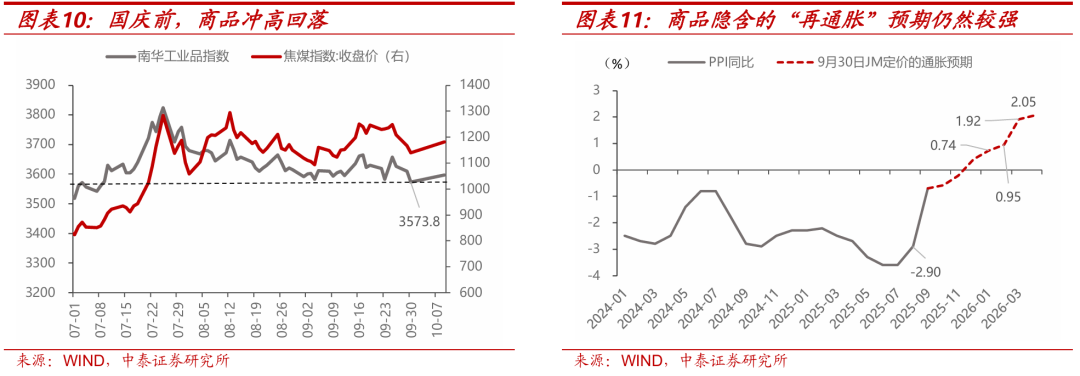

商品在“供需敘事”和“反內(nèi)卷”之間拉扯:“金九銀十”不及預(yù)期,節(jié)前補(bǔ)庫(kù)敘事結(jié)束,商品沖高回落至政治局會(huì)議后的最低點(diǎn)。上下游分化,下游“供需邏輯”主導(dǎo)、上游“反內(nèi)卷”主導(dǎo):螺紋鋼跌至7月初,焦煤維持9月初價(jià)格。通脹預(yù)期仍然較強(qiáng):按照“反內(nèi)卷”龍頭焦煤月差推算,9月30日定價(jià)2026的PPI同比為1.2%,3月PPI同比為,4月份PPI同比甚至超過2%。

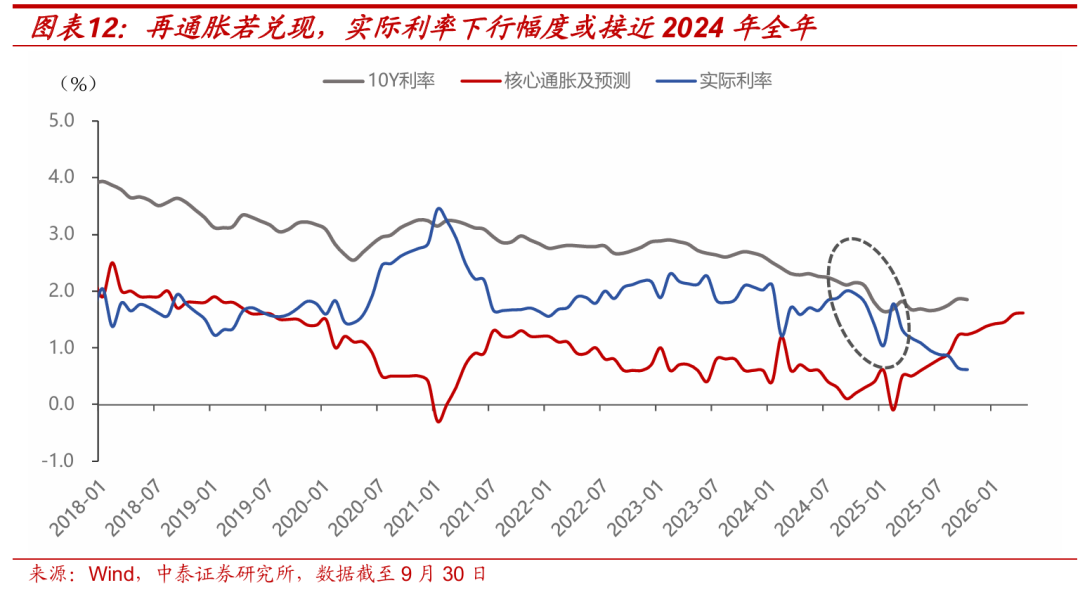

若PPI傳導(dǎo)至核心CPI,根據(jù)歷史數(shù)據(jù)的彈性,明年3月核心CPI同比或?yàn)?.6%。即便10Y利率上行至2%,實(shí)際利率或?yàn)?.4%,將進(jìn)一步突破當(dāng)前的歷史最低值(0.8%)。若名義利率維持不變,則意味著未來半年實(shí)際利率下行69.4BP,即便10Y利率上行至2%,實(shí)際利率仍會(huì)下行44BP。再通脹的效果與2024年降息接近:2024年全年降息60BP,推動(dòng)10Y利率中樞與實(shí)際利率均下行70.6BP。

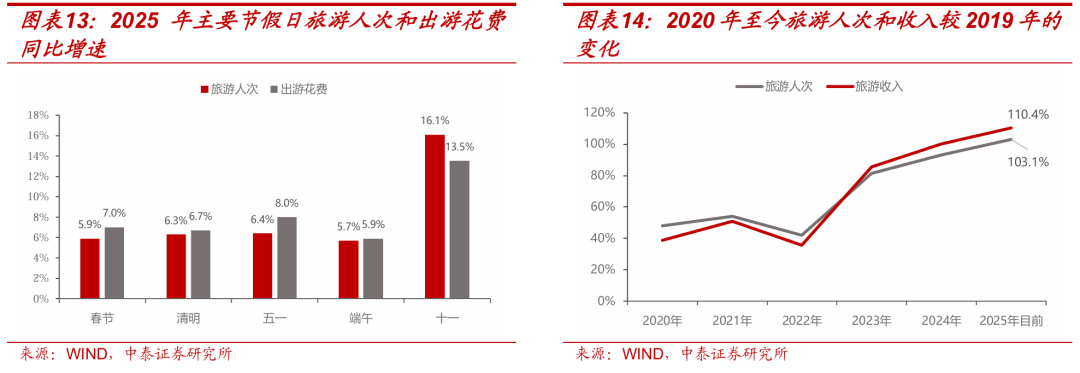

?出行、消費(fèi)持續(xù)改善:文旅游部數(shù)據(jù)顯示,今年國(guó)慶中秋假日8天,出游人次同比+16.1%、國(guó)內(nèi)旅游花費(fèi)+13.5%。日均出游人次+1.6%,消費(fèi)+1%。今年以來,每個(gè)節(jié)假日都在修復(fù)。

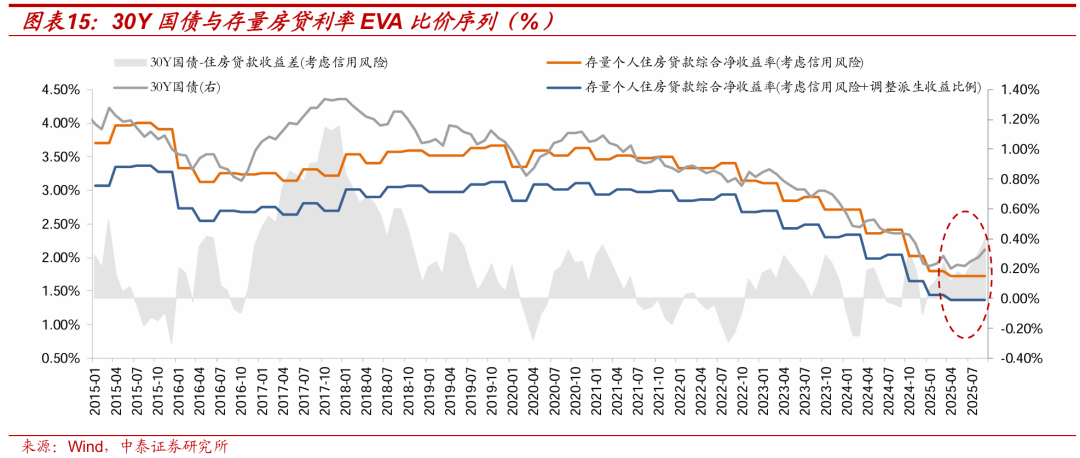

疤痕效應(yīng)持續(xù)修復(fù),rbc商業(yè)周期恢復(fù)。按照年度數(shù)據(jù)看,2022年以來經(jīng)濟(jì)周期已處于恢復(fù)階段。不知不覺中,旅游人次和收入早已突破歷史最高。截止10月,2025年的旅游人次(+10.4%)和收入(+3.1%)都已經(jīng)超過了2019年水平。

三、四季度的債市看點(diǎn):比價(jià)、機(jī)構(gòu)行為與關(guān)稅再交易

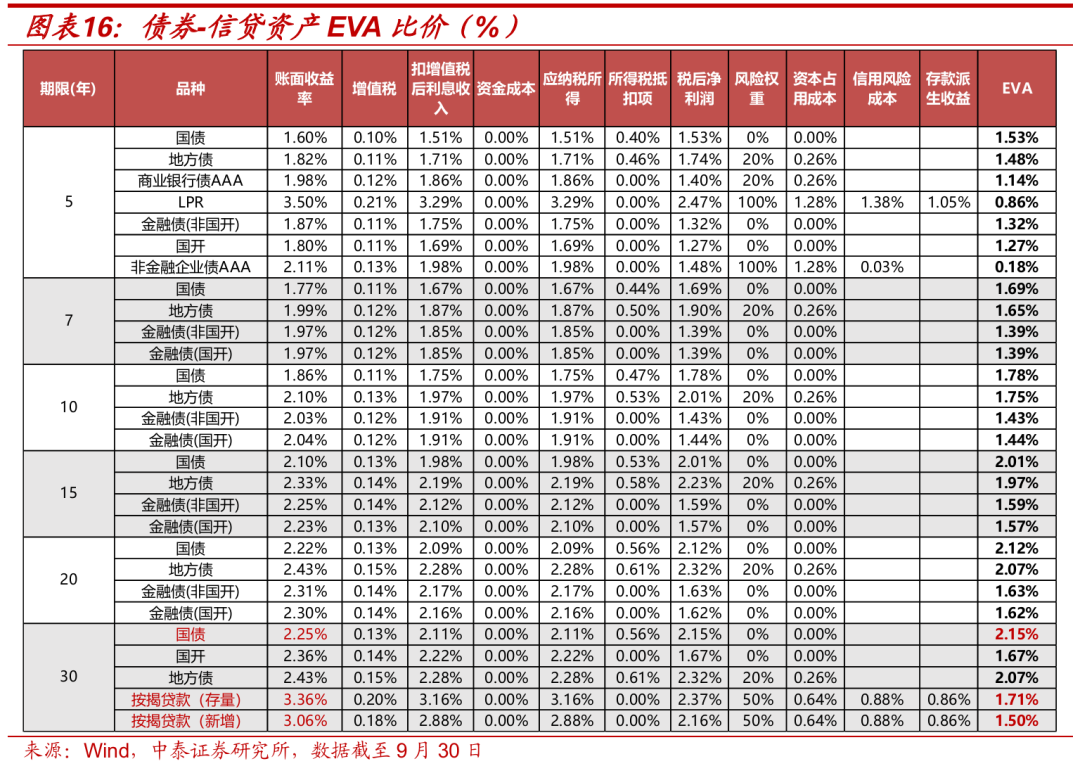

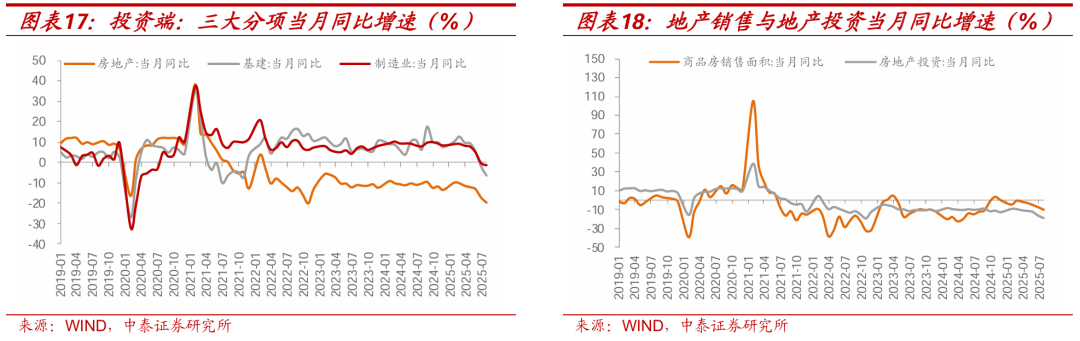

EVA比價(jià)視角:30Y較房貸比價(jià)優(yōu)勢(shì)回歸,10Y相對(duì)中性。如果回到銀行視角EVA測(cè)算來看:截至9月末30Y國(guó)債稅后EVA水平為2.15%,即便是考慮利息收入增值稅的恢復(fù),相較存量房貸利率的1.71%已經(jīng)具有較高的比價(jià)優(yōu)勢(shì),二者利差走闊至2015年以來79%歷史分位數(shù);但10Y國(guó)債品種相較一般貸款的EVA利差水平僅回升至24%歷史分位數(shù)水平,比價(jià)優(yōu)勢(shì)較為中性。

基本面視角:經(jīng)濟(jì)數(shù)據(jù)確有弱勢(shì),傳統(tǒng)經(jīng)濟(jì)的地產(chǎn)分項(xiàng)也難言樂觀。7-8月經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)較為平淡,投資端分項(xiàng)出現(xiàn)明顯下滑,前期表現(xiàn)亮眼的社零亦有回落。

伴隨設(shè)備更新支撐減弱和“反內(nèi)卷”政策影響開始顯現(xiàn),制造業(yè)當(dāng)月同比增速轉(zhuǎn)負(fù),基建投資也表現(xiàn)退坡,主要受公用事業(yè)拖累影響;以舊換新補(bǔ)貼前置發(fā)力,后發(fā)拉動(dòng)乏力,補(bǔ)貼類商品增速回落,但服務(wù)消費(fèi)形成支撐;

地產(chǎn)投資跌幅表現(xiàn)持續(xù)走闊,8月當(dāng)月同比下滑至-19.46%,銷售端尚未筑底回升,如果從這一邏輯出發(fā)可能會(huì)帶來降息預(yù)期。

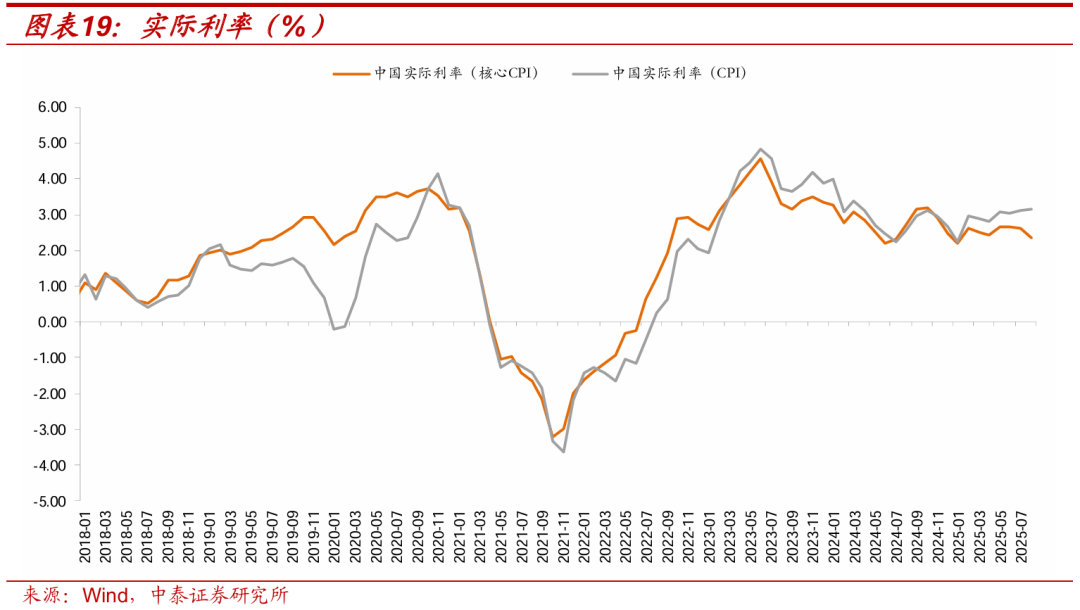

但即便基本面走勢(shì)偏弱,從實(shí)際利率的角度看,降息必要性或許并不高。核心CPI今年以來表現(xiàn)持續(xù)回升,截至8月當(dāng)月同比增速上升至0.9%,若考慮到核心CPI和當(dāng)前的國(guó)債利率,相比于去年的實(shí)際利率水平可能并不高,如果是基于其他角度的降息,未必對(duì)債券是利好。

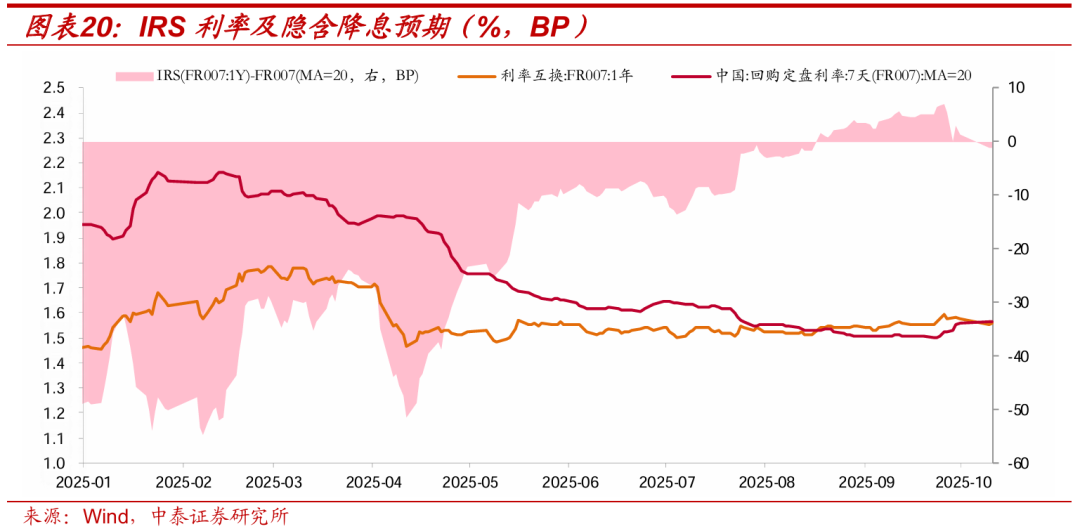

目前IRS隱含降息預(yù)期表現(xiàn)較低。用“IRS(FR007:1年)- FR007(20日MA)”衡量市場(chǎng)預(yù)期對(duì)降息的定價(jià)程度,年初及4月關(guān)稅事件落地兩個(gè)時(shí)間節(jié)點(diǎn),隱含降息預(yù)期一度擴(kuò)大至50BP,4月以來降息預(yù)期持續(xù)收窄,8月18日后指標(biāo)表現(xiàn)轉(zhuǎn)正,近期出現(xiàn)下滑,但目前基本無(wú)隱含降息預(yù)期。

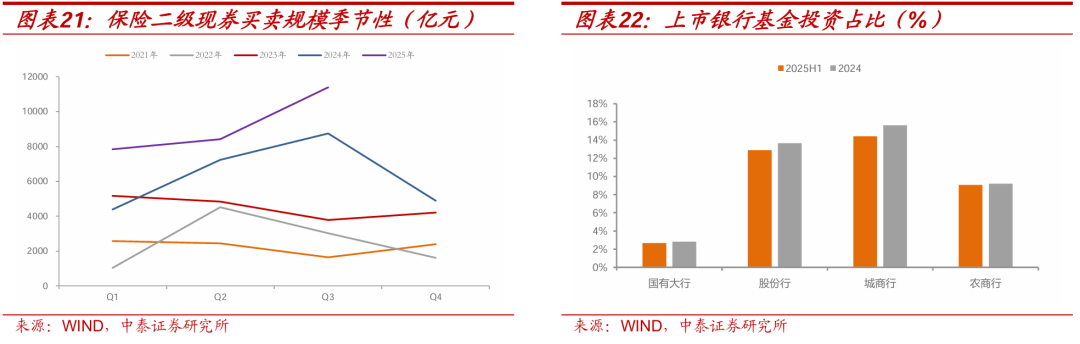

機(jī)構(gòu)行為來看,目前市場(chǎng)風(fēng)險(xiǎn)偏好比較高,保險(xiǎn)配債增速可能會(huì)弱于以往。保險(xiǎn)以往四季度基于開門紅的角度或有提前配債需求,但今年負(fù)債端角度保費(fèi)增速有限,資產(chǎn)端角度債券性價(jià)比低,今年二級(jí)市場(chǎng)上保險(xiǎn)季節(jié)性配債高峰在三季度,四季度可能增量有限。

另一方面,銀行金市降低債券委外的敞口提前。基于年底銀行考核需求、明年債基贖回費(fèi)等原因,四季度銀行金市可能會(huì)提前進(jìn)行基金贖回,不利于債市供需結(jié)構(gòu)。

關(guān)稅風(fēng)波再起,這一輪有何不同?

復(fù)盤今年4月3日,2406全天下行7.75BP, 4月7日早盤低開10bp到1.8%,隨后波動(dòng)上行至1.8325%,兩日下行約16BP,而后4月8日低開在1.82%,但盤中一路上行到收盤1.855,整體來說,三個(gè)交易日內(nèi)基于關(guān)稅的固收交易基本結(jié)束,而后整個(gè)4月回到了“垃圾時(shí)間”。

本周六國(guó)慶調(diào)休只有銀行間開市,成交筆數(shù)大幅度減少,30年活躍券2502開盤跳下4BP,盤中反彈又繼續(xù)下探收于2.08%,全天下行5.1bp,整體上來說幅度小于上一輪4月3日的波動(dòng)。

一方面可能是缺乏權(quán)益市場(chǎng)對(duì)于風(fēng)險(xiǎn)偏好定價(jià)的具體印證;另外一方面,交易的機(jī)構(gòu)畢竟偏少,也是波動(dòng)小于上一輪的原因。

本輪和上次的異同,我們認(rèn)為可以覺得分美、中兩個(gè)層面觀察:

美方,納斯達(dá)克小幅低開1%左右,收盤后收跌3.56%,幅度弱于4月份。相比于4月份,美股投資人認(rèn)為更看重股票的業(yè)績(jī)?cè)鲩L(zhǎng)的確定性、AI本身左腳踩右腳的大額資本開支(但是同樣也關(guān)注因?yàn)槠鋸?qiáng)預(yù)期帶來的短期泡沫)、以及接下來的美聯(lián)儲(chǔ)降息。并且市場(chǎng)已經(jīng)非常熟悉了“TACO”策略,也就是“Trump Always Chickens Out”,本輪的跌幅更多的可能是前期漲幅較高泡沫的釋放,而非4月份不確定性的擔(dān)憂,一句話概括:市場(chǎng)恐慌,但沒有恐慌到想跑路。

周一開盤A股的調(diào)整空間未必大,跟4月份相比A股的增量是:1)跟美股一樣的強(qiáng)勁的AI產(chǎn)業(yè)趨勢(shì),國(guó)內(nèi)算力+海外算力;2)更加熟悉taco的投資模式;3)風(fēng)險(xiǎn)在于漲的多,靜態(tài)估值貴,大盤接近于4000點(diǎn)的關(guān)鍵心理點(diǎn)位。

總的來說,如果周一開盤,已經(jīng)是關(guān)稅反應(yīng)的債市的第二個(gè)交易日了,且幅度上本身會(huì)弱于4月,因此可能再操作的空間不大。

1)貨幣政策超預(yù)期收緊;2)理財(cái)大規(guī)模回表引發(fā)市場(chǎng)波動(dòng);3)信用風(fēng)險(xiǎn)事件發(fā)生;4)統(tǒng)計(jì)口徑不準(zhǔn)確;5)研報(bào)信息更新不及時(shí)

證券研究報(bào)告:債市多種敘事切換,“TACO”交易能否重現(xiàn)?

對(duì)外發(fā)布時(shí)間:2025年10月12日

報(bào)告發(fā)布機(jī)構(gòu):中泰證券研究所

參與人員信息:

呂品 | SAC編號(hào):S0740525060003 | 郵箱:[email protected]?

嚴(yán)伶怡 | SAC編號(hào):S0740525070001 | 郵箱:[email protected]?

游勇?| SAC編號(hào):S0740524070004?| 郵箱:[email protected]

蘇鴻婷?| 郵箱:[email protected]

本文地址:http://www.czbtz.com/html/82c20699711.html

版權(quán)聲明

本文僅代表作者觀點(diǎn),不代表本站立場(chǎng)。

本文系作者授權(quán)發(fā)表,未經(jīng)許可,不得轉(zhuǎn)載。