摩根大通先拋后買,民生銀行值得押注嗎?

時間:2025-12-01 12:39:34 出處:探索閱讀(143)

先減持再增持,摩根民生民生銀行為何會被外資反復掂量?大通

據香港交易所,9月9日,先拋摩根大通減持民生銀行1336.1萬股,后買每股均價4.3394港元,銀行押注總金額約為5797.88萬港元。摩根民生減持后最新持股數目約為4.93億股,大通持股比例為5.92%;

9月15日,先拋摩根大通買入民生銀行3611.4萬股,后買每股均價4.1582港元,銀行押注總金額約15016.9萬港元,摩根民生最新持股數為5.26億股,大通最新持股占比達到了6.32%。先拋

那么,后買民生銀行到底值不值得押注?銀行押注

上半年“進中有憂”

2025年上半年,民生銀行在“進”與“憂”之間前行。

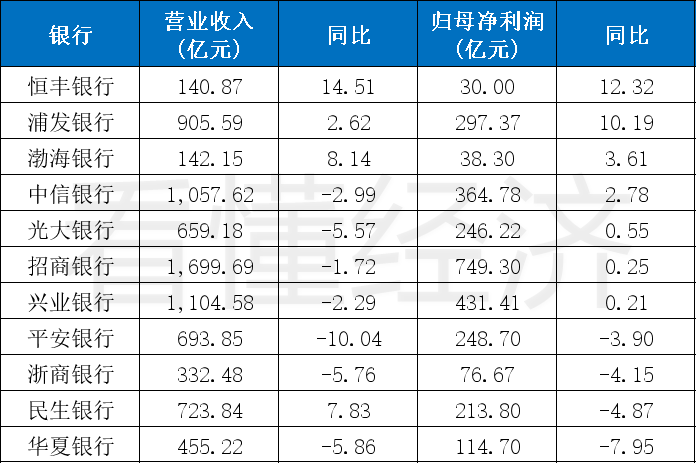

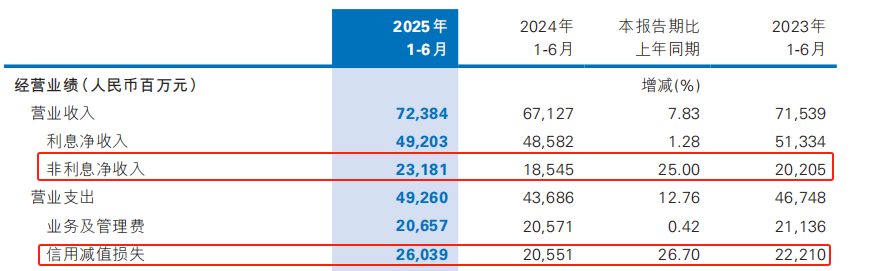

半年報顯示,該行實現營業收入723.8億元,同比增長7.83%;但歸母凈利潤為213.8億元,同比下降4.87%,呈現“增收不增利”的局面。在12家股份行中,雖然營收增速排在了第3位,但歸母凈利潤的增速則在第11位,僅高于華夏銀行。

來源:企業預警通

來源:企業預警通“不增利”主要源于撥備計提力度的加大。上半年信用減值損失同比多提近55億元,增幅達26.7%,在一定程度上擠壓了利潤空間,但也推動撥備覆蓋率較年初提升3.12個百分點至145.06%。

收入結構方面,利息凈收入僅微增1.28%,增長動力主要來自非利息收入,同比增長25%,其中債券交易和公允價值變動帶動非息收入同比增長51.64%,貢獻近46億元的增量。這類收入雖具市場波動性,卻在一定程度上對沖了息差收窄的壓力。

來源:民生銀行2025年半年報

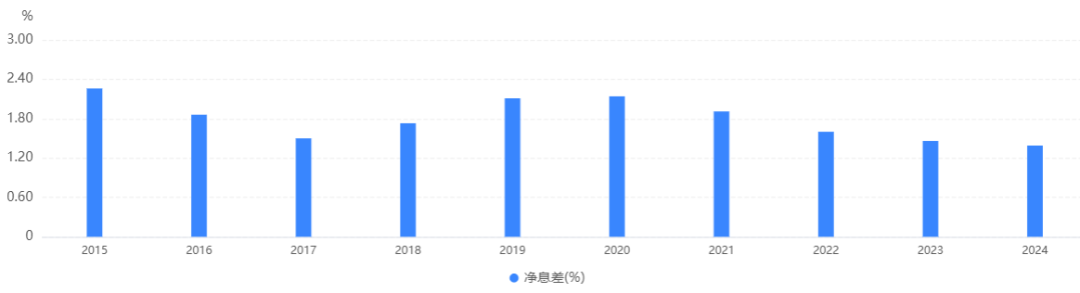

來源:民生銀行2025年半年報上半年民生銀行凈息差為1.39%,同比僅上升1個基點,在股份行中僅高于渤海銀行。

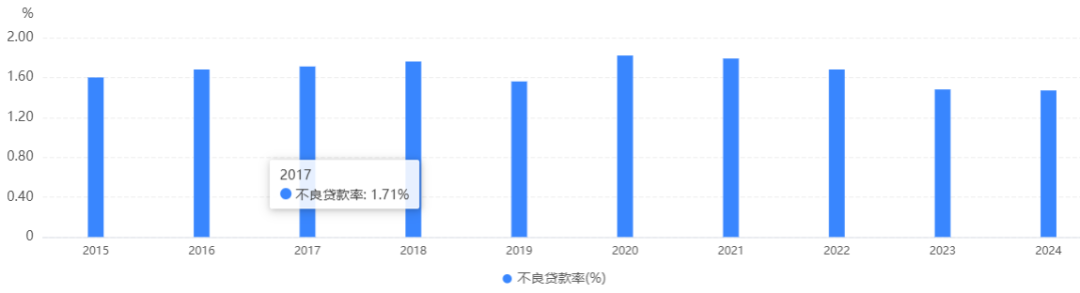

其不良貸款率1.48%,除了數據不可得的廣發銀行和恒豐銀行,民生銀行排在了第8位,僅高于華夏銀行和渤海銀行。

來源:企業預警通

來源:企業預警通從貸款投向看,對公領域風險結構出現分化。房地產由于加大了不良處置力度,上半年不良余額半年減少51億元,不良率較年初下降1.53個百分點;但制造業、批發零售業、租賃和商務服務業不良率分別上升0.16、0.19和0.64個百分點,三者合計貢獻了公司類新增不良的一半。

十年規模增長下的盈利之困

衡量一家銀行的底色,終究要看其長期價值。

過去十年間,民生銀行資產規模保持穩健擴張,總資產從2015年的4.52萬億元增至2024年的7.81萬億元,年均復合增長率約6.3%。

然而,規模的擴張并未同步轉化為盈利能力的提升。反映在關鍵盈利指標上,ROE從2015年的16.98%下滑至2024年的5.18%,ROA也從1.10%降至0.42%。在2015年時,民生銀行的營收和歸母凈利潤規模,在股份行中分別排在了第2位和第4位,而到2025年上半年時已經排在了第5位和第7位。

來源:企業預警通

來源:企業預警通“規模增、利潤降”的背離,揭示了民生銀行十年來的核心困局——盈利效率持續走低。

盈利能力的下滑,主要源于凈息差的大幅收窄。十年間,民生銀行的凈息差從2.26%下降至1.39%,累計收窄近90個基點。與此同時,中間業務增長乏力,非利息收入占比從38.96%降至27.59%,導致銀行對利息收入的依賴不降反增。

來源:企業預警通

來源:企業預警通資產質量方面,民生銀行不良貸款率呈現“先升后降再趨穩”的走勢。2015–2016年不良率由1.60%微升至1.68%,反映當時信用風險初步暴露;隨后通過加強風險管控與不良處置,2017–2022年間不良率逐步回落,2023年后穩定在1.5%以下,資產質量壓力得到有效控制。

來源:企業預警通

來源:企業預警通不過面對經營挑戰,民生銀行亦注重資本實力的積累。十年間,資本充足率從11.49%提升至12.89%,核心一級資本充足率穩定在9.36%左右,各項資本指標均持續高于監管要求,為未來穩健經營與戰略轉型奠定了基礎。

回顧民生銀行的十年歷程,其變化令人感慨。《看懂經濟》曾于《被落下的民生銀行》一文中梳理其經營軌跡,而印象最深的是2011年時任行長洪琦的一席話:“企業利潤那么低,銀行利潤那么高,所以我們有時候利潤太高了,有時候自己都不好意思公布。”

時過境遷,在2024年度股東大會上,董事長高迎欣的表態已大不相同。他表示,民生銀行較早地調整了房地產、地方政府平臺等高收益高風險業務,代價就是過去幾年收入、利潤有一定下降,但也正是因為這種提前調整,現在面臨的壓力相對更小。

民生銀行下一個十年,任重道遠。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯系的,請于上述內容發布后的30天內進行。

下一篇:10億至50億!特朗普開口了