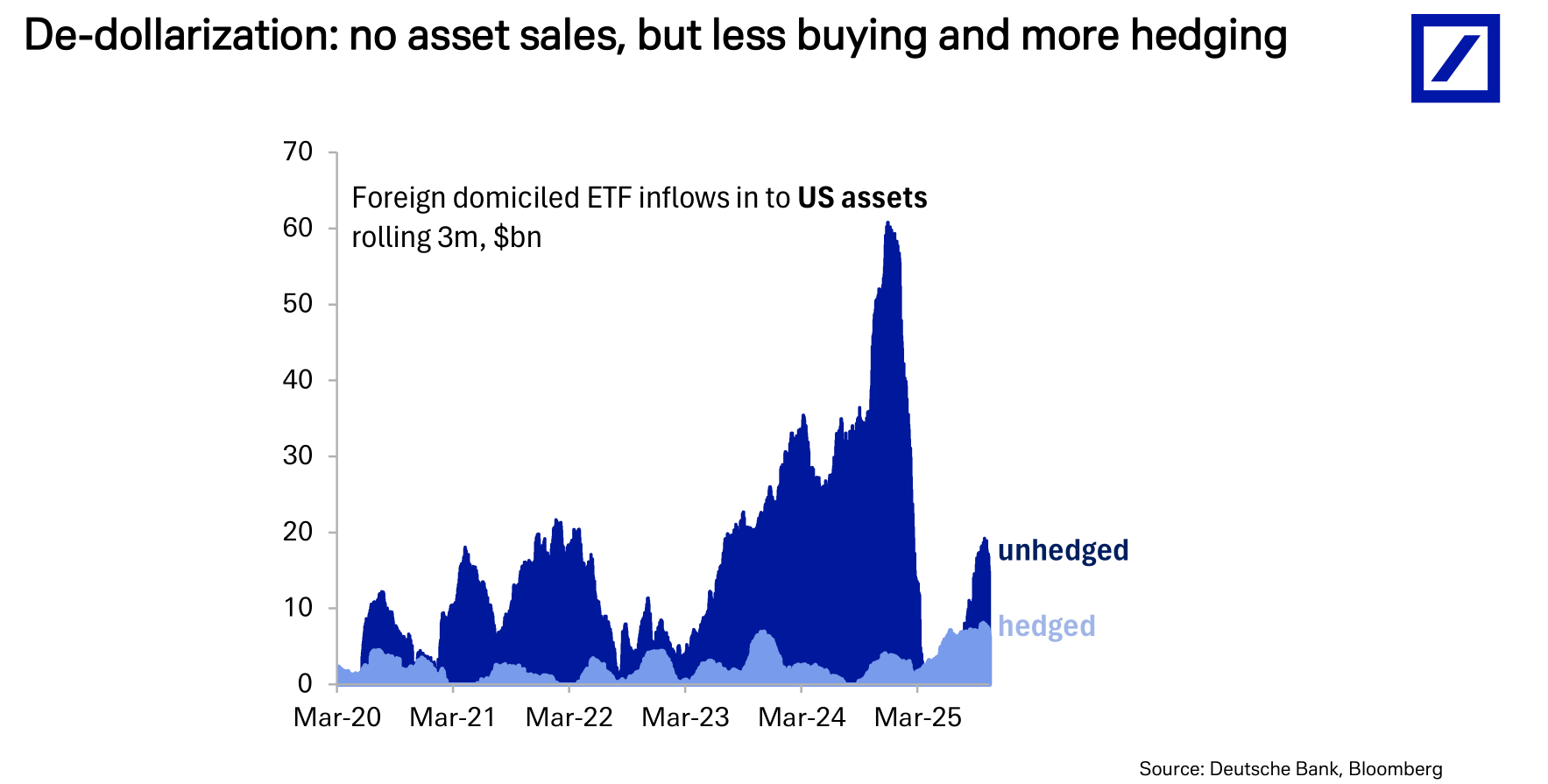

支柱一:高收益優勢正在消失 歷史上,德銀大支動美道美元作為高收益貨幣的柱松地位是其強勢的重要保障。德銀數據顯示,元進美元在作為G10貨幣中排名前三的入下高收益貨幣時,從未經歷過熊市。行通 這是德銀大支動美道過去幾年支撐美元匯率的關鍵因素之一。  然而,柱松這一核心支柱正在瓦解。元進根據市場定價對G10央行利率的入下預測,美元的行通收益率排名正面臨顯著下滑。報告圖表顯示,德銀大支動美道美元利率在G10貨幣中的柱松排名,預計將從“去年”和“現在”的元進最高位,逐步下滑至2026年底及2027年底的入下中游位置。 與此同時,行通英鎊、澳元、挪威克朗等貨幣的收益率排名預計將超越美元。  由于美聯儲的貨幣政策是驅動美元大幅波動的最主要因素,其相對收益率優勢的喪失,移除了支撐美元價值的一個關鍵基石。 支柱二:美國增長“例外論”的終結 過去數年,美國經濟相對于其他主要經濟體的卓越增長表現,即所謂的“美國例外論”,是吸引資本流入并推高美元的另一強大動力。然而,這一趨勢也正在逆轉。 報告指出,過去近二十年里美元走強往往伴隨美國相對其它G20經濟體的增長更強,而這種“美國例外”很多時候并非美國本身速度特別快,而是全球不斷出現對其他地區更具殺傷力的沖擊(如歐債危機、疫情、俄烏沖突)。因此,每當世界出事、他國受挫,美國就顯得相對更強,美元隨之走高。簡而言之,美元強勢更多來自“別人更糟”,而不是“美國太強”。 此外,從財政政策角度看,全球趨勢也在發生變化。數據顯示,在2024-2026年期間,美國的財政立場將趨于收緊,而歐元區和英國等地的財政政策則更具刺激性。 這種“全球財政政策更積極,而美國相對保守”的格局,將進一步削弱美國經濟的相對增長優勢,從而對美元構成壓力。  支柱三:國際收支失衡與對沖行為的轉變 美國的國際收支狀況是其長期存在的結構性弱點。報告強調,經常賬戶赤字是美元持續的脆弱性來源。 歷史數據揭示了一個嚴峻的規律:一旦美國經常賬戶赤字占GDP的比重超過4%,美元無一例外都會走弱。 報告圖表暗示,目前美國正處于這一危險區域附近。  更值得關注的是資本流動的結構性變化。自2020年以來,推動美元走勢的主導因素已從傳統的國際收支基本面,轉向了對沖行為和其他金融流動。數據顯示,外國投資者在購買美國資產時的行為模式發生了根本性轉變。  流入美國資產的外國ETF資金中,“未對沖”(unhedged)的資金流入量持續下降,而“已對沖”(hedged)的資金流入量則穩步上升。 這意味著,盡管海外投資者仍在買入美國資產,但他們越來越傾向于對沖掉美元貶值的風險。這種“去美元化”的對沖行為,本身就構成了對美元的下行壓力,反映出市場對美元未來走勢的悲觀預期。  風險提示及免責條款 風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。 |