南京沁恒微正在沖刺科創板IPO,沁恒但其招股書中隱藏的微上多重疑點引發市場關注。在提交招股書前一年,市疑實披沁恒微實際控制人疑似由“父子共同控制”變更為“兒子單獨控制”,露實但招股書對此控制權的控人重大變動未做披露并提供合理解釋。根據《首次公開發行股票注冊管理辦法》規定,重大曾任職保科創板IPO前兩年不得發生實控人變更,變動該情形若屬實,獨董將直接影響發行合規性。薦機

此外,構母公司沁恒微獨立董事楊雄勝曾因在昆明機床重大財務造假案中未勤勉盡職被證監會處罰,沁恒其過往擔任獨董的微上多家公司被爆出財務舞弊丑聞。此次被沁恒微聘為審計委員會主任委員,市疑實披其履職獨立性與審計把關能力受到質疑。露實更值得關注的控人是,楊雄勝曾擔任華泰證券的獨立董事,而沁恒微此次上市券商正是華泰證券的子公司。招股書沒有披露該安排是否存在利益沖突風險。

沁恒微此次IPO,一方面核心技術面臨淘汰,估值大幅下調;另一方面公司治理結構與信息披露上存在硬傷,其上市之路能否順利通過監管審核,仍有待觀察。

估值暴跌38%背后核心技術落伍?

上交所官網顯示,7月20日,南京沁恒微電子股份有限公司(以下簡稱“沁恒微”)科創板IPO已獲問詢,截至目前,公司尚未給出回復函。

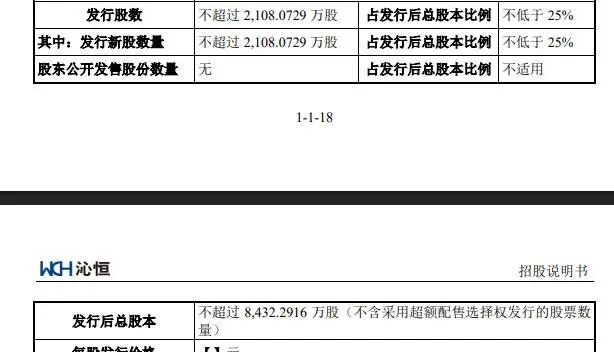

沁恒微此次上市保薦機構為華泰證券,擬發行不超過2108萬股,占發行后總股本比例不低于25%,發行后總股本不超過8432.29萬股,按此計算,沁恒微此次IPO估值約37億元,對應2024年市盈率約為36倍。

沁恒微計此次IPO計劃募資9.32億元,其中,2.6億元用于USB芯片研發及產業化項目,3億元用于網絡芯片研發及產業化項目,3.67億元用于全棧MCU芯片研發及產業化項目。

海豚財經注意到,2022年5月,江蘇毅達、山東毅達合計出資5000萬元入股沁恒微,對應估值約60億元。3年過去,沁恒微估值下跌38%。近幾年國內半導體產業大熱的環境下,具有核心競爭力的半導體公司估值不斷飆升,例如寒武紀2022年以來市值飆升15倍,海光信息市值暴漲6倍。

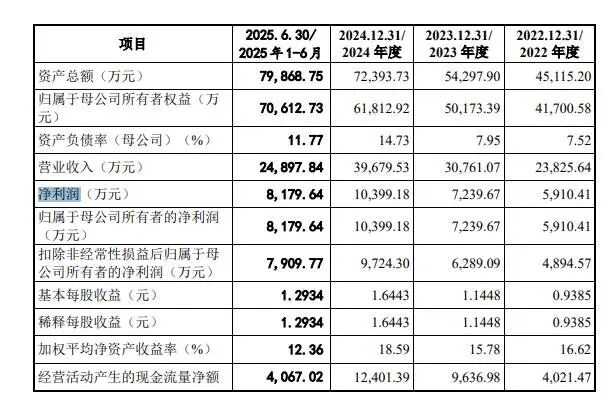

財務數據顯示,2022年—2024年,沁恒微實現營業收入分別為2.38億元、3.08億元、3.97億元,實現凈利潤分別為5910萬元、7240萬元、1.04億元,扣非后凈利分別為4895萬元、6289萬元、9724萬元。2025年上半年,沁恒微實現營收2.49億元,扣非后凈利潤7909萬元。

招股書顯示,沁恒微凈利潤中超過20%來自稅收優惠。報告期內,沁恒微享受的稅收優惠金額合計分別為1346.25萬元、1700.04萬元和2358.51萬元,占當期利潤總額的比例分別為21.92%、23.26%和20.92%。顯然,若沁恒微不再滿足稅收優惠政策或上述稅收優惠政策發生變化,其經營業績將受到沖擊。

盡管沁恒微目前業績仍保持增長態勢,但這很大程度上是因為低基數效應。避開芯科科技、意法半導體等海外巨頭不談,與國內兆易創新(2024年營收73.56億元)、泰凌微(2024年營收8.44億元)等可比上市公司相比,公司體量與規模仍然偏小。

此外,隨著行業競爭加劇,沁恒微產品單價出現了明顯下行趨勢,這對于銷售規模處于劣勢的沁恒微來說不樂觀。招股書顯示,過去三年,沁恒微芯片產品的平均單價為1.79元/顆、1.42元/顆和1.36元/顆,兩年降價幅度24%。這也說明,沁恒微依靠大幅降價實現了營收增長。

從財務數據看,沁恒微報告期內綜合毛利率保持在56%至60%之間,其中USB接口芯片的毛利率約70%。但需指出的是,沁恒微目前的高毛利率更多是一種階段性現象,而非可持續的競爭優勢。

沁恒微主營業務為接口芯片和互連型MCU芯片的研發、設計與銷售,核心產品集中在USB2.0接口芯片與互連型MCU領域,其技術路線以成熟、穩定為主,優勢在于成本控制與國產替代,但技術壁壘低、競爭者眾多,價格壓力長期存在。沁恒微當前的接口芯片主要覆蓋Full-Speed與High-Speed標準,尚未延伸至USB3.0、USB3.1或Type-C等高速協議層面。一旦新一代接口全面普及、價格競爭加劇或客戶轉向更高性能方案,公司現有產品將迅速失去吸引力,其高毛利率難以為繼。

即使在USB2.0接口芯片這一細分領域,沁恒微也不具備明顯優勢。該市場競爭者眾多,芯邦科技、安國科技等臺系企業與富滿電子、航順芯片等在消費電子端的出貨量長期領先,依托成本與渠道優勢占據規模優勢。

沁恒微從USB接口芯片延伸到MCU,是從紅海市場邁向藍海市場的正確方向,但這一轉型也意味著它從“小眾細分領域的局部優勢”變成了“主戰場的追隨者”。在MCU領域,沁恒微目前營收規模較小,整體營收中占比較低;從外部市場看,它面臨兆易創新、意法半導體等巨頭的全方位競爭,缺乏生態、客戶與品牌積累,短期內難以建立差異化優勢。

傳統業務競爭優勢不足,業績持續性存疑;新業務不確定因素較多,面臨的競爭對手更多,很難成長為未來的支柱業務。這或許是沁恒微此次上市主動將估值調降近40%、“流血”上市的重要原因。

未如實披露實控人重大變動

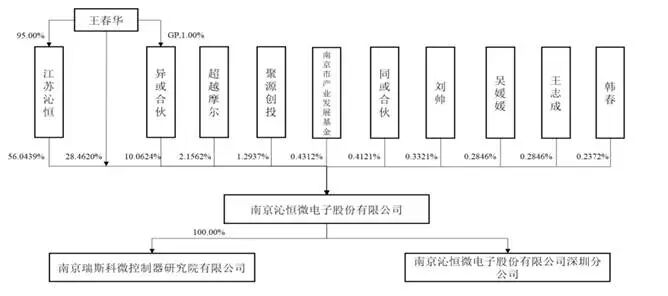

招股書顯示,沁恒微的控股股東為江蘇沁恒,實際控制人為王春華。其中,江蘇沁恒直接持有公司56.04%的股份,為公司單一第一大股東;公司實控人王春華直接持有公司28.46%股份,并通過江蘇沁恒、異或合伙分別控制公司56.04%、10.06%的股份,合計控制公司94.57%股份,控制權高度集中。

海豚財經注意到,沁恒微由異或科技整體變更設立,報告期內公司實際控制人疑似發生重大變動,但招股書對此并未做出如實披露。

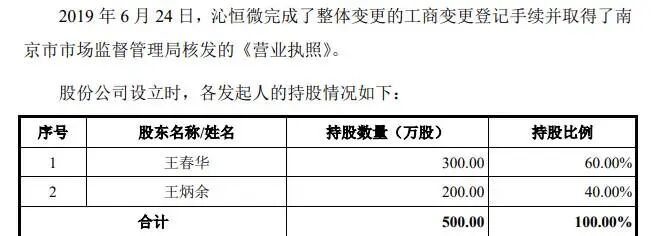

2004年5月,王炳余及其配偶尹啟鳳出資200萬元設立異或科技,兩人分別持股50%。這意味著,沁恒微的創始人為王炳余夫婦,而非目前的實際控制人王春華。

2013年,尹啟鳳退出股東名單。2019年,沁恒微變更工商登記后王春華持股60%,王炳余持股40%。王炳余辭去執行董事兼總經理職位,同時不再擔任公司法定代表人,尹啟風辭去監事職位。王春華接任董事長職位,并擔任沁恒微法定代表人。

2019年,沁恒微股東變更為王春華、王炳余,兩人分別持股60%與40%。

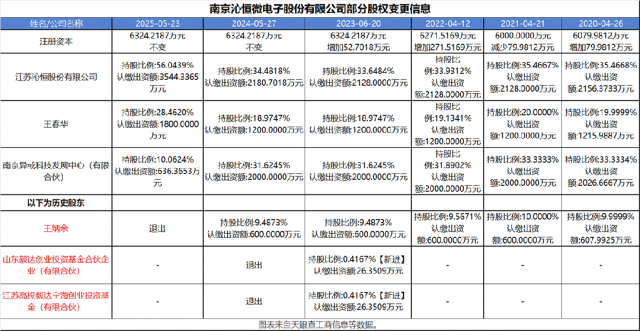

2024年5月之前,沁恒微主要股東為江蘇沁恒、南京異或科技發展中心(有限合伙)、王春華、王炳余,持股比例分別為34.4818%、31.6245%、18.9747%、9.4873%。

2024年5月13日之前,江蘇沁恒持有南京異或科技68.1817%的出資額,間接持有沁恒微21.56%股份。此外,2024年5月之前,王炳余持有江蘇沁恒40%股權,并通過后者間接持有沁恒微9.4%股份。

江蘇沁恒2023年年報(2024年5月份披露)顯示,王春華、王炳余分別持有公司60%和40%股份。2024年7月之前,王炳余擔任江蘇沁恒的法定代表人及董事長,王春華之配偶符娟擔任公司總經理。招股書稱,截至本招股書簽署日,王春華持有江蘇沁恒95.00%股權,王炳余持有江蘇沁恒5%股權。但沒有披露2024年江蘇沁恒的股份及核心管理人員變動情況。

海豚財經結合以上信息計算發現,2024年5月13日之前,王炳余直接或間接通過江蘇沁恒持有沁恒微約32%股份,王春華直接或間接持有股份比例為52.6%,王炳余為沁恒微的第二大股東。王炳余與王春華合計持有公司84.6%股份。

根據上交所科創板股票發行上市審核問答(二),實際控制人的配偶、直系親屬,如其持有公司股份達到5%以上或者雖未超過5%但是擔任公司董事、高級管理人員并在公司經營決策中發揮重要作用,除非有相反證據,原則上應認定為共同實際控制人。

王炳余與王春華為父子關系,且王炳余為沁恒微的創始人,早年為第一大股東,2019年前擔任公司法定代表人、執行董事兼總經理,曾長時間擔任沁恒微控股股東江蘇沁恒的法定代表人及董事長。無論從哪一個角度看,王炳余都符合“共同實際控制人”的定義。

王炳余2024年4-5月將公司股份轉讓給兒子王春華,沁恒微2025年6月申報IPO,僅過了13個月。根據《首次公開發行股票注冊管理辦法》,發行人首次公開發行股票并在主板上市的,最近三年實際控制人沒有發生變更;首次公開發行股票并在科創板、創業板上市的,最近二年實際控制人沒有發生變更。

沁恒微2024年5月之前疑似受王炳余父子共同實際控制,在此之后變更為王春華單獨控制,公司IPO前夕實控人發生了重大變動,沁恒微理應在招股書中明確披露上述控制權變更過程及原因。

投資機構“閃進閃退”

除了實控權存在疑點之外,沁恒微還出現過外部投資機構“閃進閃退”的蹊蹺現象。

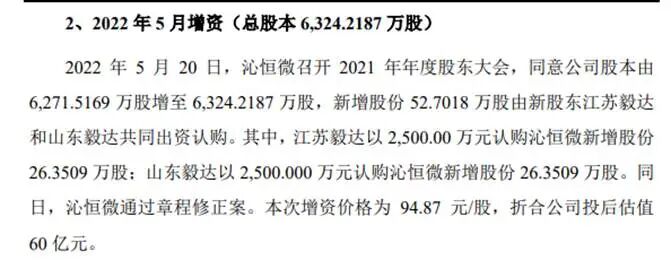

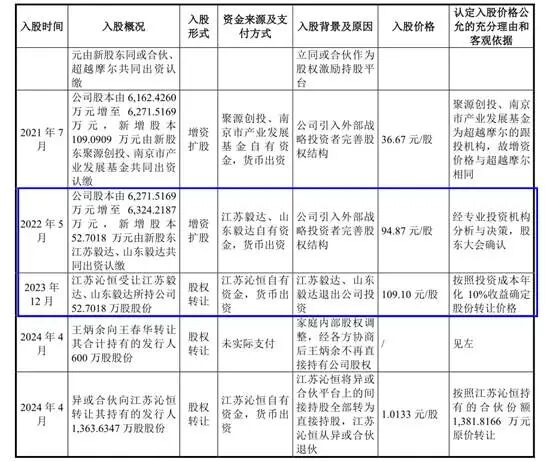

據招股書披露,2022年5月,沁恒微通過發行新股的形式引入兩位新股東江蘇毅達和山東毅達。其中,其中,江蘇毅達以2500萬元認購新增股份26.3509萬股;山東毅達以2500萬元認購沁恒微新增股份26.3509萬股,本次增資價格為94.87?元/股,折合公司投后估值60億元。

2023年12月,江蘇毅達、山東毅達與江蘇沁恒簽署了《股份轉讓協議》,協議約定江蘇毅達、山東毅達向江蘇沁恒轉讓其合計持有的發行人52.7018萬股股份,股份轉讓價格為109.1元/股,折合投資人年化收益率10%,轉讓價款為5750萬元,折合公司估值69億元。

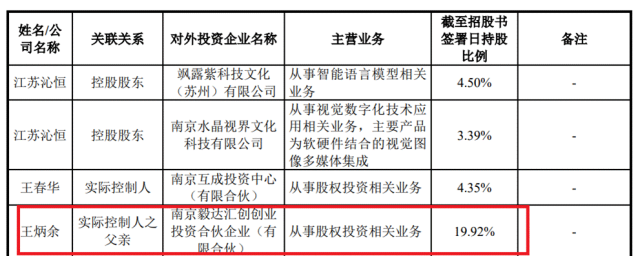

海豚財經注意到,南京毅達匯創創業投資合伙企業(有限合伙)出資第二大的合伙人為沁恒微的創始人王炳余,出資時間為2022年6月,出資額為5000萬元,持有19.92%份額。

而南京毅達匯創、江蘇高投毅達、山東毅達都屬于知名創投機構毅達設立的有限合伙,且南京毅達匯創、江蘇高投毅達的執行合伙人事務代表都是黃韜。而且南京毅達匯創持有江蘇高投毅達25%出資額(25000萬元),同時也是山東毅達創業投資基金合伙企業(有限合伙)的執行事務合伙人,并出資3000萬元。

從時間上看,江蘇毅達和山東毅達投資沁恒微的時間是2022年5月;王炳余出資5000萬元投資南京毅達匯創是2022年6月;兩次投資金額相同,時間接近,是否為巧合?

獨董曾任職券商母公司

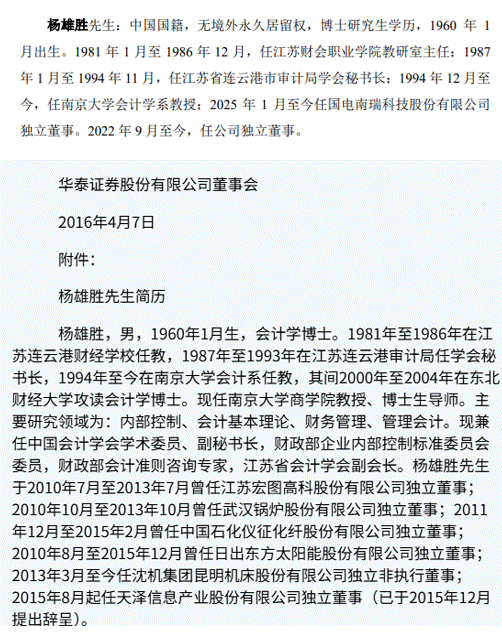

招股書顯示,沁恒微的獨立董事之一為楊雄勝。履歷顯示,楊雄勝1960年1月出生。1981年1月至1986年12月,任江蘇財會職業學院教研室主任;1987年1月至1994年11月,任江蘇省連云港市審計局學會秘書長;1994年12月至今,任南京大學會計學系教授;2025年1月至今任國電南瑞科技股份有限公司獨立董事。2022年9月至今,任公司獨立董事。楊雄勝還擔任沁恒微的審計委員會主任委員。

但是,2018年,楊雄勝曾因為在昆明機床大規模財務造假中沒有認真履行獨立董事及審計委員會主任委員的職責,被證監會下發處罰決定書,并被罰款3萬元。

證監會在處罰通知中指出,昆明機床?2013?年至?2015?年通過跨期確認收入、虛計收入和虛增合同價格三種方式虛增收入?483,080,163.99?元 。楊雄勝自?2013?年連續三年任昆明機床獨立董事并擔任審計委員會主任委員,其較長的任期、專業的背景與審計委員會主任委員的職務為其發現涉案違法事實提供了極大的便利條件,楊雄勝本應盡到更高的注意義務,卻未能采取更加積極有效的措施履行職責,預防、發現和阻止信息披露違法行為的發生,未達到勤勉盡責的要求,應對昆明機床信息披露違法行為承擔一定責任。

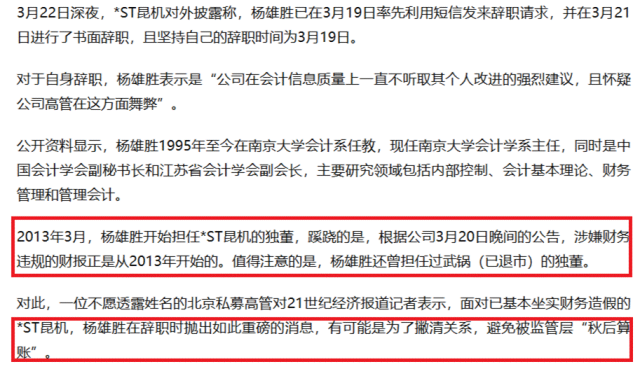

2017年3月24日,21世紀經濟報道在文章《*ST昆機辭職獨董回應:事件會有水落石出的一天》中對楊雄勝擔任上市公司獨董履職能力提出質疑,“2013年3月,楊雄勝開始擔任*ST昆機的獨董,蹊蹺的是,根據公司3月20日晚間的公告,涉嫌財務違規的財報正是從2013年開始的。值得注意的是,楊雄勝還曾擔任過武鍋(已退市)的獨董”。

21世紀經濟報道2017年關于*ST昆機獨董楊雄勝的報道。

根據證監會規定,上市公司獨立董事被行政處罰/紀律處分后,至少3年內不得擔任上市公司獨立董事或其他董監高。楊雄勝2021年剛過處罰期,2022年即被沁恒微聘請為審計委員會主任委員。

值得注意的是,2018年2月26日,中國證監會對楊雄勝下達處罰決定書后,華泰證券公告稱,公司獨立董事楊雄勝于2018年2月26日向公司董事會提交了書面辭職報告,提請辭去公司第四屆董事會獨立非執行董事職務以及董事會審計委員會委員職務。華泰證券的子公司華泰聯合證券有限責任公司正是沁恒微此次IPO的輔導券商。

眾所周知,IPO公司審計委員會是公司財務信息真實性的最后防線,主任委員與保薦機構有歷史任職關系,外界可能懷疑該獨立董事是否能客觀審閱審計報告及保薦結論。

需要指出的是,沁恒微披露的楊雄勝過往任職經歷存在選擇性披露,隱藏了他2018年前擔任包括華泰證券董事在內的多家上市公司董事的歷史,這與華泰證券的披露存在重大差異。

根據華泰證券2016年披露公告,楊雄勝2016年4月起擔任其獨立董事,至2018年2月份因昆明機床造假事件辭職,任職不到2年。楊雄勝自2010年起,曾先后在江蘇宏圖高科股份、武漢鍋爐、中國石化儀征化纖、日出東方、天澤信息等公司擔任獨立董事。但沁恒微的披露中,僅提到了楊雄勝2025年1月起擔任國電南瑞獨立董事,對于他1995年—2018年20多年的履職經歷只字未提。

注:沁恒微(上)與華泰證券披露的楊雄勝履歷(下)存在重大差異。

根據證監會規定,選擇性披露可能會被認為重大遺漏或誤導性陳述,違反《證券法》第八十條的信息披露真實、完整原則,輕則被要求補充披露、延長審核期限,重則可能被認為信息披露違規。

公開信息顯示,楊雄勝過往任職公司中多家曾爆出過財務造假或舞弊丑聞。例如,2017年和2018年,ST宏圖(600122.SH,即宏圖高科)分別虛增了74.18億元、45.82億元營業收入,合計高達120億元。武漢鍋爐2012年年末存在金額為5.891億元的遠期外匯交易合同,占其2011年年末經審計凈資產的51.33%,公司未履行審議程序和臨時信息披露。楊雄勝2010年10月—2013年10月曾擔任武漢鍋爐獨立董事。日出東方2012年上市時曾被《國際商報》報道涉嫌財務舞弊,上市后又被爆出控股股東占用上市公司資金問題;天澤信息2020年也爆出實控人占用資金丑聞。

海豚財經注意到,楊雄勝控制的至少兩家公司與國家電網相關企業存在生意往來。例如,2014年,楊雄勝持股95%的南京艾睿斯拓企業管理咨詢有限公司中標江蘇省電力公司稅務服務咨詢項目,江蘇省電力公司即國家電網江蘇電力;2021年,國網江蘇電力下屬的信息通信分公司招標中,楊雄勝持股95%的南京深睿想企業管理咨詢中心(普通合伙)中標28萬元的項目。

沁恒微在招股書中披露,報告期內,公司通過自身直銷開拓和授權經銷商覆蓋,已經發展了一定規模的終端客戶群體,其中不乏業內較為知名的客戶,如國家電網、華勤技術、九安醫療、海康威視、比亞迪等。

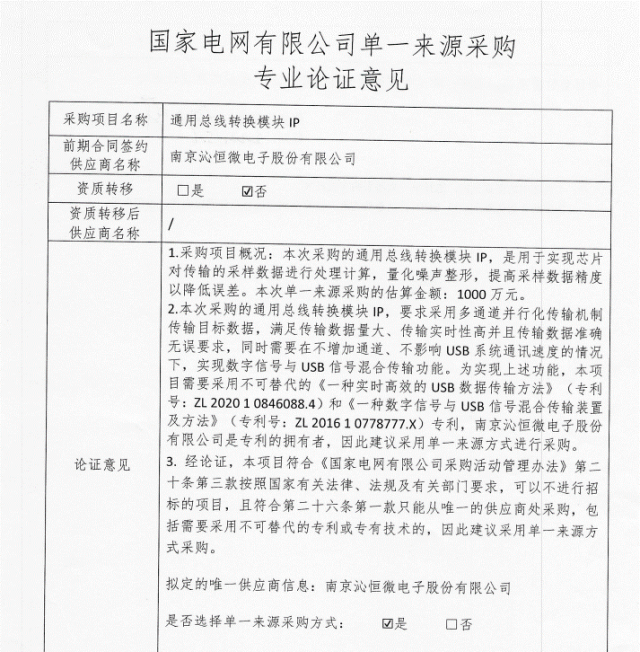

公開信息顯示,沁恒微2021年10月和2022年6月兩次參加了北京智芯微電子科技有限公司的招標活動。其中,2022年6月的采購中,國家電網出具的“單一來源采購專業論證意見表”顯示,采購標的為“通用總線轉換模塊?IP”,需要支持USB信號與混合信號總線融合傳輸,并引用了沁恒微擁有的兩項核心專利,結論稱,該項目“涉及不可替代的專利或專有技術”,因此只能從唯一供應商沁恒微處采購,總金額為1000萬元。

國家電網披露的單一來源采購意見。

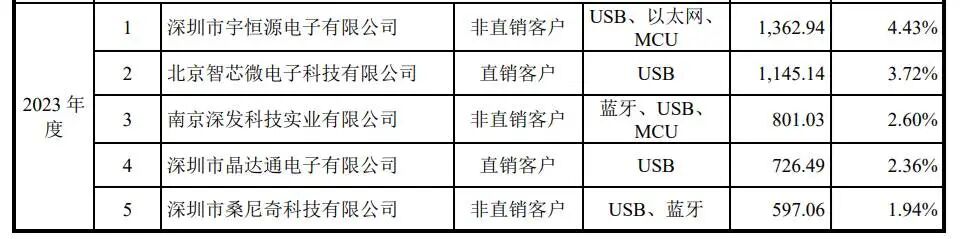

招股書顯示,2023年,北京智芯微電子為沁恒微第二大客戶,銷售額1145萬元。沁恒微進入國家電網子公司并作為某型號產品的單一供應商,與國電南瑞獨董楊雄勝是否存在關系呢?

股市有風險,投資需謹慎。

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊 關注我們

關注我們