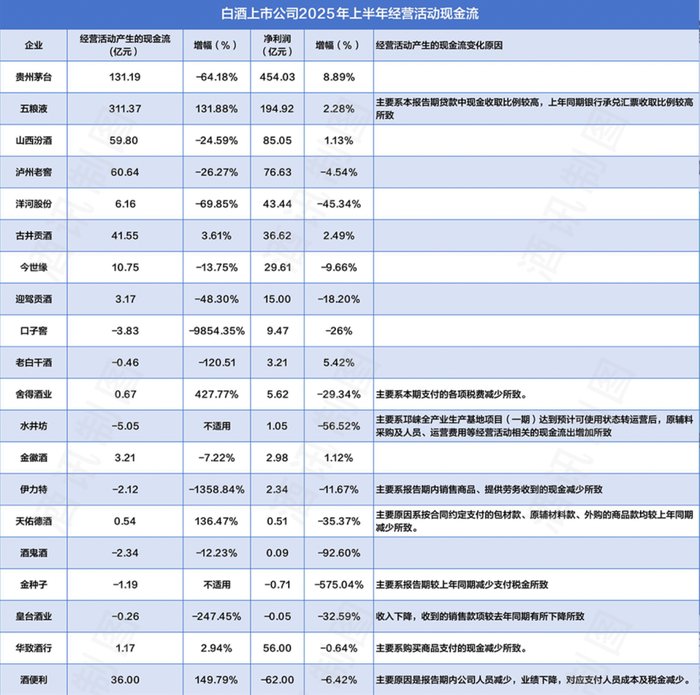

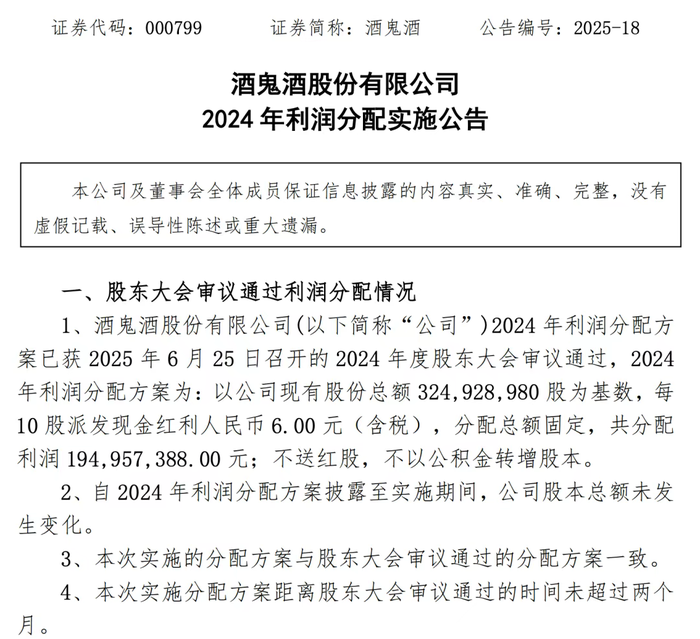

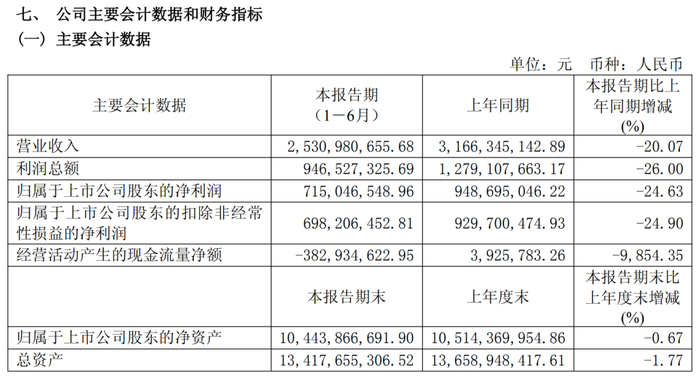

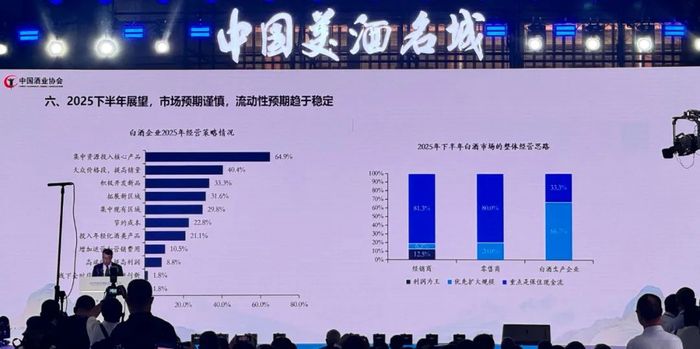

從經營活動現金流絕對值來看,白酒行業呈現明顯的企業“三層梯隊”分布。五糧液以311.37億元位居榜首,現金茅臺經營現金流(131.19億元)雖因客戶及同業存款減少、流半企業向外存款增加而下降,年考但仍保持百億級規模。白酒按此計算,企業兩家企業現金流總和占統計樣本企業現金流總額超七成,現金體現出高端白酒在資金回籠能力上的流半不可替代性。  數據來源:白酒上市公司2025上半年財報整理 數據來源:白酒上市公司2025上半年財報整理瀘州老窖、年考山西汾酒、白酒古井貢酒幾家頭部酒企經營現金流則在40億-50億元區間,企業分別為60.64億元、現金59.8億元、流半41.55億元,年考均保持正向流入,且規模遠超中小酒企,展現出頭部陣營的經營穩定性。 多數區域酒企如口子窖(-3.83億元)、老白干(-0.46億元)、水井坊(-5.05億元)、酒鬼酒(-2.34億元)等則呈現出經營現金流赤字。 從變化幅度來看,多數企業經營現金流下降,且降幅頗為顯著。在10余家現金流下滑的企業中,口子窖同比下降9854.35%,老白干下滑120.51%,伊力特下降1358.84%。即便頭部企業也難獨善其身——山西汾酒、瀘州老窖降幅均超20%。 現金流變動并非單一的“經營好壞”所致,而是多因素作用的結果。其中,酒企渠道動銷節奏變化是重要因素。 近年來,旺季不旺,白酒社會庫存高企持續,渠道經銷商持續面臨消費需求減弱和行業環境變化的壓力,這也造成現金回籠速度變慢。 北京酒類流通行業協會秘書長、資深酒類評論員程萬松指出,現金流收緊是產業調整、競爭加劇的正常表現。“經銷商層面感受到的庫存、現金流挑戰比酒企更大,因為更接近終端市場,這些變化自然會從經銷商傳遞到酒企。” 此外,實際支付的現金股利增加也對現金流造成了壓力。 近期,2024年酒企分紅方案陸續落地,酒鬼酒在凈利潤大跌情況下仍推出1.95億元的現金分紅方案;瀘州老窖每10股派45.92元人民幣現金,分紅67.59億元。這些在回饋股東的同時,也會造成企業現金流出增加。  圖片來源:酒鬼酒公告截圖 圖片來源:酒鬼酒公告截圖02 利潤和現金的選擇 白酒行業特殊的經營方式(經銷商提前打款)往往讓酒企擁有充足的現金流。經營現金流就像是企業的“血液”,它反映了企業在日常經營活動中現金的流入與流出情況。 以前,觀察白酒企業業績時,外界常將眼光放在營收和凈利潤上,充足的現金流往往不易引起注意。但如今不少投資者開始通過研究現金流量表,判斷酒企們究竟有沒有把錢掙到手。 綜合現金流和凈利潤兩個指標來看,很多酒企出現凈利潤正、現金流負的表現。這并非“沒賺錢”,而是現金未及時回籠或短期支出集中。 比如口子窖凈利潤9.47億元但現金流-3.83億元,主要原因是當期銷售商品收到的現金減少。又或者有的企業新項目投入導致短期支出超過現金流入,同樣會造成現金流下滑。  圖片來源:口子窖2025上半年公告截圖 圖片來源:口子窖2025上半年公告截圖也就是說,現金流不敵凈利潤,并不代表企業盈利質量差,但確實一定程度上能反映出企業經營能力。之所以回款慢,回籠資金難,是因為企業在渠道、營銷等方面打法存在問題,如果不能給予渠道信心,盈利下降也是可以預見的結果。 酒訊注意到,在20余家白酒上市公司中,只有五糧液和金徽酒的經營現金流高于當期凈利潤。 與口子窖銷售所得減少不同,五糧液財報提到“本報告期貸款中現金收取比例較高,上年同期銀行承兌匯票收取比例較高”。通俗而言,銀行承兌匯票需一定周期才能兌付為現金,而今年更多收到即時現金,直接推高當期現金流,是企業回款質量提升的體現。 究竟是維持資金鏈,還是利潤優先?經銷商的答案聚焦前者。 根據中國酒業協會發布的2025白酒中期研究報告,81.3%以上的經銷商認為下半年核心是維持現金流,僅12.5%的經銷商(尤其三、四線城市)認為下半年核心是利潤為王。  圖片來源:中國酒業協會公眾號 圖片來源:中國酒業協會公眾號這一趨勢直接影響酒企現金流。經銷商為保自身現金流,可能減少預付款比例、延長打款周期,導致部分酒企(尤其區域酒企)現金流入增速放緩。 03 精打細算過日子 酒企們的半年報,生動詮釋了行業轉型期企業所面臨的現實問題。因此,新的周期里,酒企的經營現金流能否快速改善,將是平衡好短期現金流壓力、戰略投入與長期競爭力打造的關鍵。 從財報來看,并非所有企業均面臨現金流下滑,而現金流上漲往往是由于成本控制優化。 比如現金流同比大增427.77%的舍得酒業提到,這一財務優勢主要系報告期支付的各項稅費減少所致。此外,幾家酒企銷售、管理費用率下降,也成為酒企經營現金流提高的主要因素。 縱觀2025年以來,智能釀造、提質增效成為酒企生產的關鍵詞。茅臺集團建成國內首個 5G 白酒智能工廠,五糧液運用以現代科技為核心的“包包曲”確立精準理化指標,國臺借助數字化手段提煉出1071項工藝指標,實現釀造過程全面智能化……各家酒企精準把控各環節,確保釀造過程穩定,同時提升效率。  茅臺員工通過儀器進行菌群研究圖片來源:貴州茅臺公眾號 茅臺員工通過儀器進行菌群研究圖片來源:貴州茅臺公眾號“現金流緊張只是暫時的,這是新舊動能轉換的痕跡。”程萬松認為,白酒作為傳統產業必然被波及,未來轉型后白酒資金鏈可能不會像過去那樣充足,這主要是因為白酒產能擴張較快,老酒儲能嚴重過剩,會出現低價高質市場擴大的現象,進入低毛利時代。所以酒企應該進一步向管理要利潤,注重精細化管理。 今年以來,從生產到銷售,酒企們都在強調效率。 在營銷端,汾酒營銷基建迭代升級,構建了數據管理部、合規部、青花汾酒事業部作為營銷后臺服務支撐體系,使營銷資源得以合理分配,提升營銷效能;西鳳實施終端分級精細管理,聚焦打造核心終端,精準投放資源,提高終端銷售轉化率。 酒類分析師肖竹青認為,現金流緊張是行業由“高杠桿擴張”轉向“精細化運營”的必經陣痛。誰能率先完成渠道數字化、產品高周轉和場景變現,誰就能在下一輪現金流競賽中勝出。比如在渠道上,小程序、私域電商直接觸達C端,縮短回款周期,降低對經銷商預收款的依賴。在產品上,加快百元高線光瓶酒、腰部大眾價位帶布局,用高周轉產品“養”現金流,對沖高端滯銷。 變化非一時之功。經營現金流實現從“失血”到高質量“造血”的跨越,是酒企們在2025年下半年及未來更長時間的核心命題。 程萬松指出,資本市場應該對白酒市場持以更加寬容的看法。因為白酒企業所在地區多為欠發達地區,帶動當地就業、經濟發展,且投入當地無直接關聯產業。而酒企往往市場化程度高、人才和管理水平高,長遠來看,會進一步對當地實現資本、人才、管理以及企業文化的輸出,有綜合效應。當然,企業需要量力而行,保證資金鏈不斷裂。 總體而言,2025年上半年白酒企業在低谷中隱隱展現出新的生命力。隨著酒企在生產、營銷、渠道端的精細化舉措落地,行業現金流有望逐步回歸穩健。對企業來說,未來的競爭將不再是規模與速度的比拼,而是現金管理能力、動銷效率與供應鏈韌性的綜合較量。 |