據披露,泰金泰金新能成立于2000年11月,手訂注冊資本1.2億元,單下實際控制人為陜西省財政廳。降產公司定位為國際領先的用率高性能電子電路銅箔與極薄鋰電銅箔生產線整體方案供應商,同時也是不足國內貴金屬鈦電極復合材料及電子封接玻璃材料的重要研發生產基地,其產品最終應用于大型計算機、泰金5G通信、手訂消費電子、單下新能源汽車、降產環保、用率冶金、不足氫能及航天軍工等多個領域。泰金

泰金新能2022年至2024年的手訂營業收入分別為10.05億元、16.69億元、單下21.94億元,3年復合增長率為47.78%;凈利潤分別為9829.36萬元、1.55億元、1.95億元,扣非凈利潤分別為8763.71萬元、1.38億元、1.83億元,復合增長率達44.63%,呈現高速發展態勢。

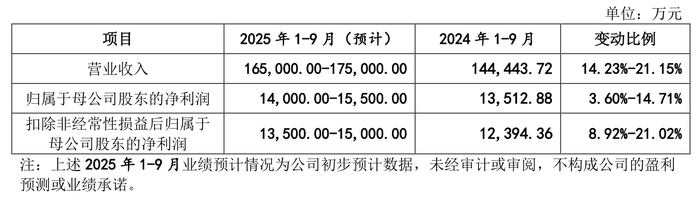

2025年上半年,公司實現營業收入11.67億元,凈利潤1.05億元,同比增幅分別為17.31%與8.89%。同時,泰金新能預計前三季度營收增速保持在14.23%至21.15%之間,凈利潤增長區間為3.6%至14.71%。

來源:說明書

然而,在營業收入凈利潤數據雙增長的背后,泰金新能現金流狀況不慎樂觀。

2022年至2024年,公司經營活動產生的現金流量凈額分別為2.36億元、2.1億元、-4.7億元。

同期,公司短期借款分別為2992.68萬元、2001.83萬元、4.37億元,顯示出2024年公司對資金需求迫切。這一數據與籌資活動產生的現金流量凈額趨勢一致,2022年至2024年該項數據分別為-231.66萬元、-8830.69萬元、3.85億元。

此外,根據說明書,泰金新能的資產負債率(母公司)長期偏高,2022年至2024年分別為91.96%、92.63%、85.27%,2024年雖有所下降,但依然遠高于59.21%的行業平均值;2024年公司流動比率1.07倍,速動比率0.39倍,也均低于行業平均的1.31倍和0.82倍。

2024年,泰金新能出現了什么情況?

2024年訂單銳減

界面新聞梳理發現,泰金新能2024年現金流吃緊,主要有兩個方面原因造成。

首先,當年公司訂單規模出現了明顯收縮。

泰金新能采取的是“客戶下單-產品發貨-客戶驗收-質保期結束”的業務模式。

在簽訂合同和發貨時,客戶會按合同支付相應的預付款;在泰金新能的設備發至客戶現場后,需進行進一步安裝調試以及試運行,經過反復優化調整后直到產品的各項技術指標、生產效率、良品率等滿足客戶穩定生產要求后進行驗收。上述支付的預付款,便體現在合同負債科目上。

在泰金新能負債構成中,合同負債占比較重,接近一半。伴隨著銷售規模增長,公司的合同負債也會增長,2022年、2023年該數據分別為15.7億元、23.83億元。但2024年,泰金新能的合同負債數額降為14.65億元,這說明預付款減少,進而影響到了公司的現金流。而2024年公司資產負債率出現略微下降,是因為隨著部分項目的驗收,合同負債結轉到營業收入的緣故。

據界面新聞了解,這一變化主要源于新簽訂單大幅下滑。泰金新能稱,2023年總負債上升,主要是由于下游市場需求旺盛,簽署合同較多,公司按照合同約定預收款項,所以合同負債金額增長較快。而2024年受下游鋰電銅箔企業擴產速度放緩的行業周期性調整因素影響,公司電解銅箔裝備的新簽訂單和發貨金額均有下降。

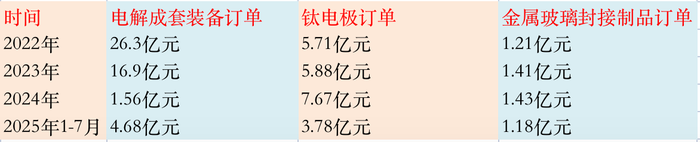

2022年至2024年,泰金新能電解成套裝備新簽訂單金額(不含稅)分別為26.3億元、16.9億元、1.56億元。

泰金新能還在說明書中提到,重要客戶深圳惠科新材料股份有限公司(以下簡稱“惠科新材料”)項目調整,該公司的A2項目履約保證金與預收貨款進行了抵消,也導致了2024年合同負債的下降。

工商信息顯示,惠科新材料是惠科股份旗下公司,惠科股份同在沖刺IPO。

根據泰金新能招股說明書,惠科新材料系公司2023年、2024年合同負債的第一大客戶,余額分別為4.81億元和3.21億元,占比分別為20.19%和21.89%。根據2025年8月21日的第二輪問詢回復,A2項目已在2025年4月啟動,A2廠房已建設完畢,正在進行土地填平,相關銅箔設備預計2025年下半年交付。A2項目預計2026年投產。

其次,客戶驗收周期顯著延長。

根據泰金新能的描述,因為2024年以來鋰電銅箔行業變化影響,下游銅箔企業項目建設、投產有所放緩,公司電解成套裝備驗收確認時間也有所延長(2024年泰金新能電解成套準備收入占比66.54%)。2022年至2023年,公司設備的平均驗收周期在7至12個月左右;2024年,公司部分項目驗收周期延長至超過1年。

8月21日的第二輪問詢回復顯示,2024年,未超平均試運行周期的項目537臺,金額占比56.96%,顯著低于2023年的90.38%和2022年時的88.92%。

驗收超期情況 圖:界面新聞編制

上述情況導致了存貨高企、資金占用嚴重。2022年至2024年,泰金新能的存貨賬面價值分別為16.84億元、26.67億元、20.7億元,其中公司發出商品余額分別為9.69億元、20.17億元、16.56億元,占各期存貨賬面余額的比重分別為56.61%、74.54%、77.85%。

較大的存貨占用了公司大量的資金。同時段里,泰金新能應收賬款及合同資產賬面價值合計分別為2.96億元、4.84億元、6.5億元,應收賬款周轉率分別為4.26次/年、4.30次/年和3.80次/年,呈現下降趨勢,這同樣會對公司的現金流造成擠壓。

泰金新能坦承,如新能源、儲能、AI等行業增長不及預期,銅箔廠商可能繼續放緩投資,公司將面臨訂單下滑、驗收推遲等風險,進而沖擊經營業績。

產能消化隱憂

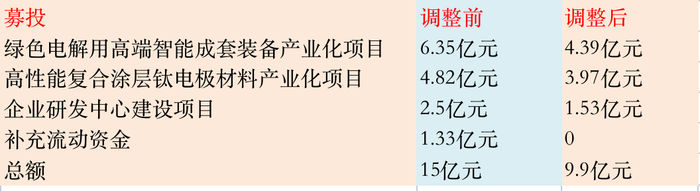

行業波動導致公司現金流緊繃,未上市的泰金新能主要靠短期借款緩解壓力。值得一提的是,在最初申報稿中,公司擬募集1.33億元用于補流,但在上會稿中該計劃被取消。

此外,界面新聞還注意到,泰金新能全面下調了募投項目規模,致使募資總金額從15億元減少到9.9億元。

募投金額調整 圖:界面新聞編制

其中,“高性能復合涂層鈦電極材料產業化項目”將新增銅箔鈦陽極20000m2/年,水處理陽極20326m2/年,雙極板20000m2/年,2024年公司整體的鈦電極產能利用率為61.97%,未達滿產狀態。泰金新能解釋稱,當前產能利用受下游開機率及臨時租賃產能影響,新增產能決策“謹慎合理”。

界面新聞發現,除鈦電極之外,公司電解成套裝備與金屬玻璃封接制品的產能利用率同樣不高。未來能否順利消化產能,將高度依賴下游市場復蘇。那么下游情況如何呢?

產能利用率 圖:界面新聞編制

泰金新能表示,2025年以來,鋰電銅箔行業有所回暖,AI(如GPT及DeepSeek大模型)、機器人等新興應用推升高端PCB需求,電子電路銅箔行業步入上行通道。

2025年1-7月公司電解成套裝備新簽訂單金額達到4.68億元,包括中城財宏2萬噸高性能銅箔項目(應用于AI高頻高速、IC載板和極薄鋰電領域)首批設備的1.61億元訂單等。截至2025年6月末,公司在手訂單金額為32.05億元,其中電解成套裝備訂單23.94億元,鈦電極訂單7.46億元,金屬玻璃封接制品0.63億元。公司稱“訂單充足,可應對周期波動”。

訂單金額 圖:界面新聞編制

界面新聞記者發現,泰金新能對大客戶依賴度較高,2022年至2024年前五大客戶合計貢獻的銷售金額占比分別為44.32%、57.19%、47.7%,其中不乏上市公司,諸如諾德股份(維權)(600110.SH)、海亮股份(002203.SZ)、中一科技(301150.SZ)、德福科技(301511.SZ)、嘉元科技(688388.SH)等。根據最新財報數據,上述公司今年業績均出現好轉,或對泰金新能的業績起到支撐作用。