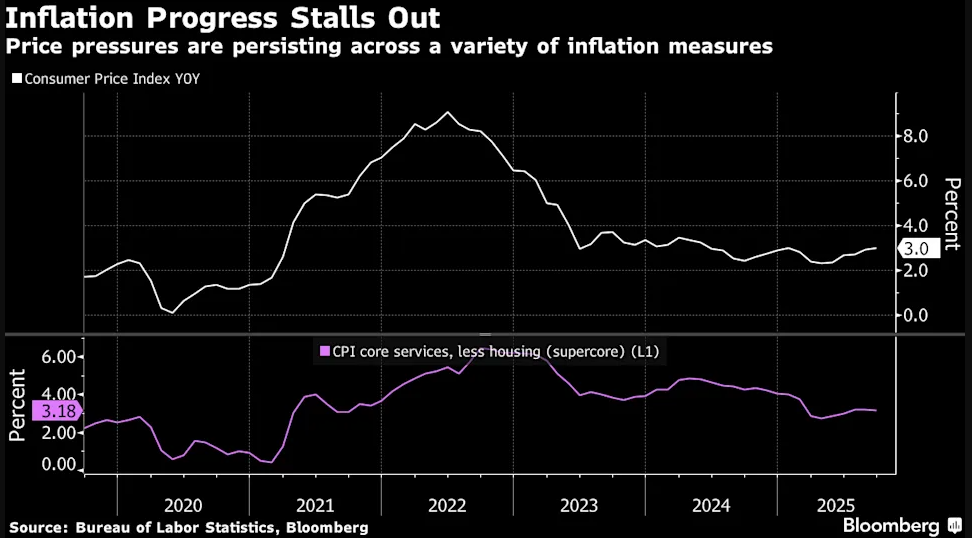

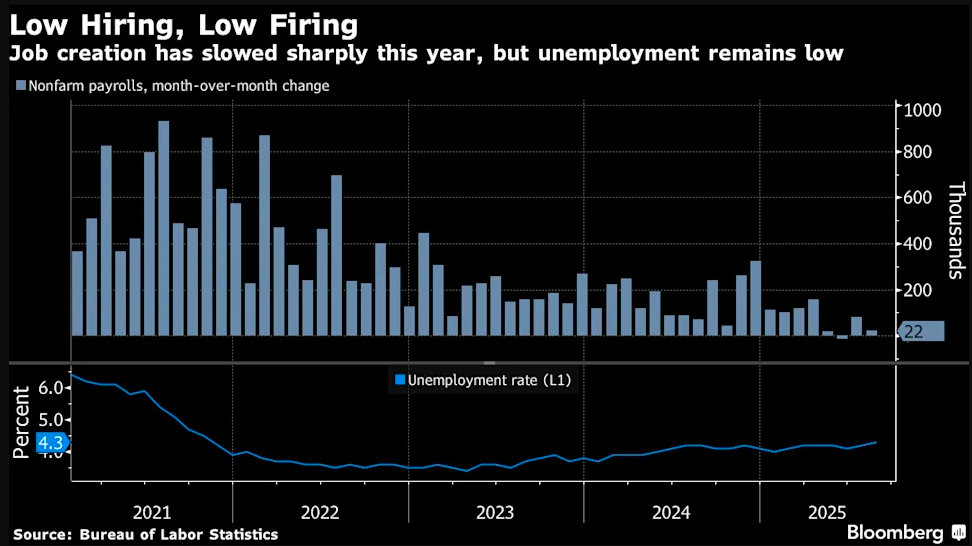

富國銀行經濟學家Nicole Cervi表示,美聯儲“這份數據將使美聯儲在10月份保持寬松傾向,本周但通脹的或再基本面其實并沒有真正改變。” 今年前八個月,度降美聯儲政策制定者曾一直保持按兵不動,美聯儲以等待評估關稅及其他政策調整對經濟的本周影響。今年夏季招聘大幅放緩后,或再官員們于9月決定將基準利率下調25個基點。度降在當月發布的美聯儲點陣圖中,他們預測年底前還將再降息兩次。本周 而自9月會議以來,或再最新的度降美國勞動力市場數據——部分由私營數據機構填補了政府停擺造成的數據空白,本身也并未帶來太多積極的美聯儲信號。美聯儲主席鮑威爾本月初表示,本周勞動力市場“實際上已顯著走軟”,或再并指出存在“相當大的下行風險”。 受此影響,利率期貨市場目前已幾乎完全消化了美聯儲本周降息25個基點、12月再降息一次、甚至明年3月進一步降息的預期。 規模達29萬億美元的美國國債市場投資者,借著市場對美聯儲連續降息的預期,今年也斬獲了超常收益——有望創下自2020年以來的最佳年度表現。美債市場本月延續了這些漲幅,因預期未來將進一步降息而上漲了1.1%。 “要讓市場放棄對接下來兩次會議總共降息50個基點的定價將會非常困難,”摩根士丹利投資管理公司固定收益團隊負責人Vishal Khanduja表示,“很難證明偏離市場預期的合理性。” 桑坦德美國資本市場首席美國經濟學家Stephen Stanley也表示:“金融市場采取了非常激進的押注策略,而美聯儲領導層對此也沒有明確反對。” 內部分歧恐進一步加劇? 然而,即便金融市場似乎已經為美聯儲持續降息“勾勒”好了路徑藍圖,鮑威爾似乎也“放任為之”,但這并不意味著美聯儲內部不會存在異議的聲音。 業內人士表示,包括圣路易斯聯儲主席穆薩萊姆、堪薩斯城聯儲主席施密德和克利夫蘭聯儲主席哈馬克在內的一批地區聯儲主席可能會提出異議。9月公布的利率預測顯示,在美聯儲19位決策者中,有9人支持今年最多再降息一次,其中7人傾向于不再降息。 該群體中的數位官員確實承認招聘放緩,并支持了9月的降息決定。但他們同時也指出,由于移民數量急劇下降,勞動力供給與需求同步萎縮。這意味著維持失業率穩定所需新增就業崗位減少。有專家估算,當前維持失業率穩定的盈虧平衡水平其實已接近目前的就業增速——過去三個月月均新增就業為2.9萬人。  同時,這些官員們對通脹的擔憂正再次“抬頭”。 盡管關稅并未引發許多人預期的那種程度的物價上漲,但特朗普持續宣布的新關稅措施引發了人們的擔憂——即關稅影響可能將更為持久。此外,近期有證據表明,物價壓力正在直接受關稅影響區域以外的類別中積聚。 明年將獲得FOMC投票權的克利夫蘭聯儲主席哈馬克,本月就已公開表達了對服務業價格飆升的憂慮。數據顯示,2025年初非住房核心服務通脹曾有所回落,但目前已連續四個月同比漲幅超過3%。 多位官員指出,通脹率已連續四年超出美聯儲2%的目標,預計要到2028年才能重回目標區間。如此長時間的“超標”狀態,恐將顯著推高長期通脹預期的上升風險——這種發展態勢足以令政策制定者真正警覺。 費城聯儲新任主席安娜·保爾森本月在上任后的首次政策演講中就強調:“長期通脹預期的穩定性是貨幣政策可信度的關鍵試金石。完成降通脹任務——使通脹率回歸2%至關重要。” 就連今年夏天最早警示招聘放緩的美聯儲鴿派理事沃勒,近期也因強勁增長與疲軟勞動力市場之間的矛盾,呼吁謹慎降息。 沃勒在本月初的演講中表示:“兩者中必有一變——要么經濟增長放緩以匹配疲軟的勞動力市場,要么勞動力市場復蘇以匹配更強勁的經濟增長。” 無論如何,政府停擺期間官方數據的缺失,可能將使美聯儲官員的政策判斷更顯迷霧重重。這一背景意味著美聯儲本月大致將維持9月時的“航向”,但要說會釋放多么明確的鴿派信號,可能性無疑也不大。花旗集團經濟學家Veronica Clark指出,這可能意味著他們將延續9月利率預測中既定的政策路徑——即今年再降息兩次,2026年僅降息一次。 “分歧依然很大,但目前沒有足夠證據能真正左右決策方向,”Clark指出,“這可能成為主要信號之一——當前缺乏清晰度,導致決策者難以準確預判未來走向。” |