9月,債市重塑“獨立人格”

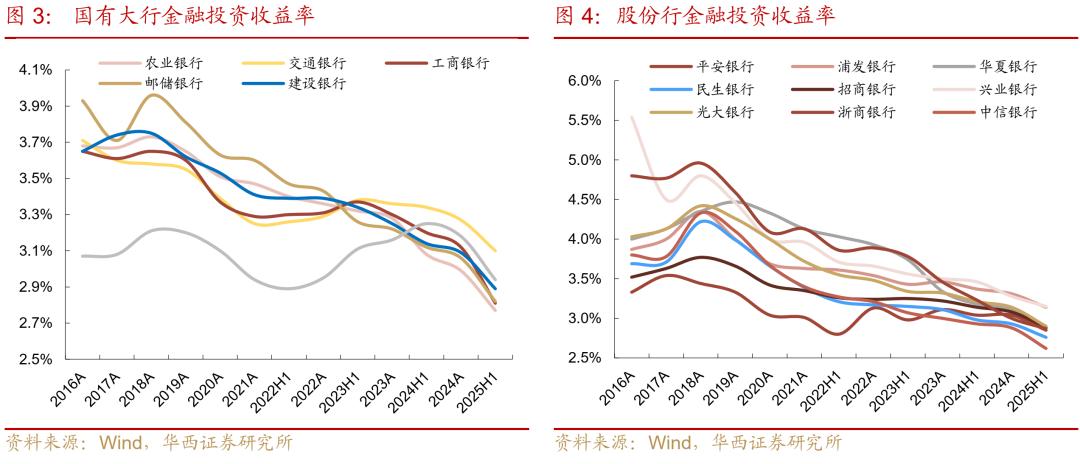

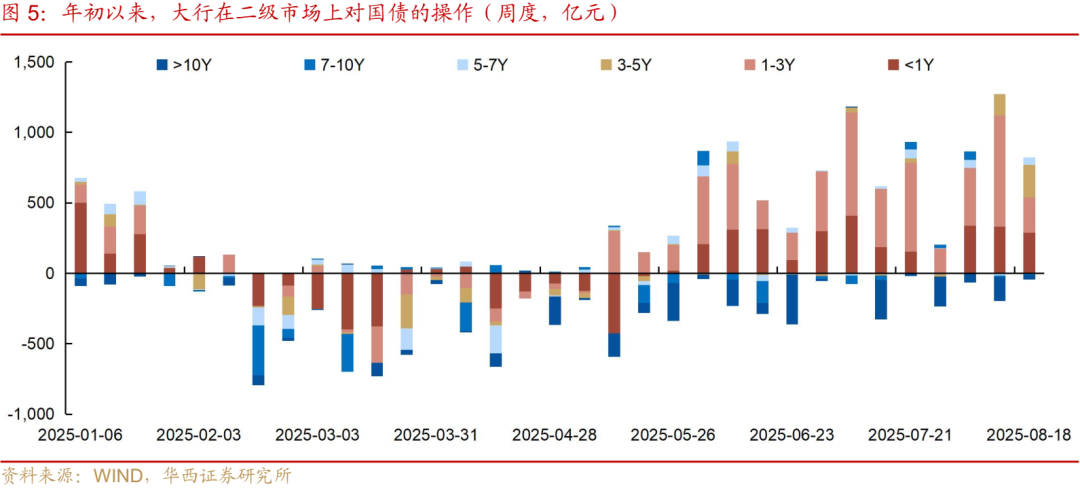

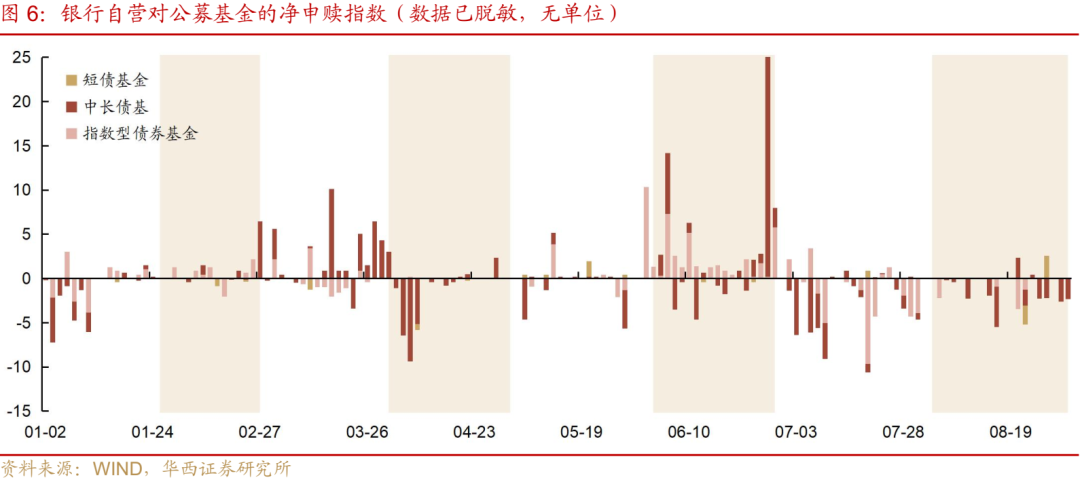

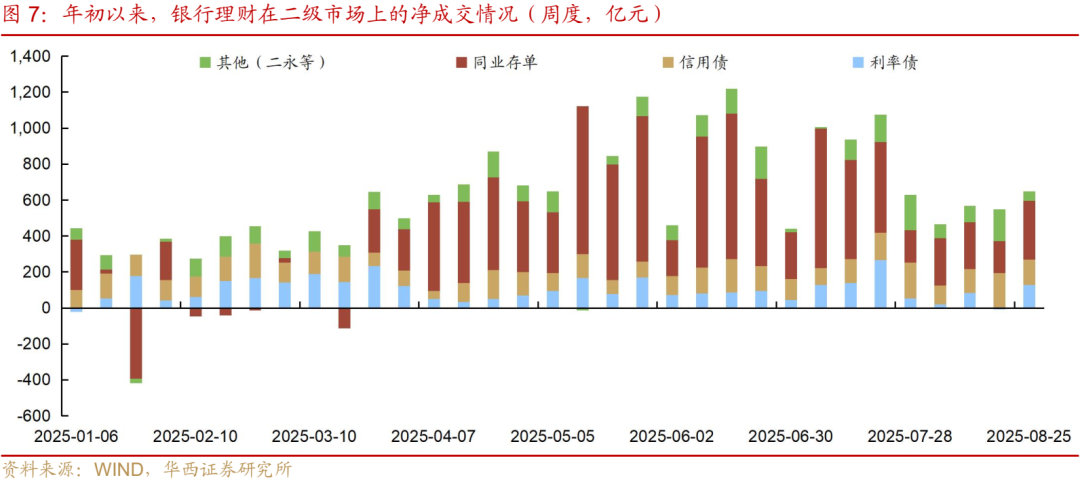

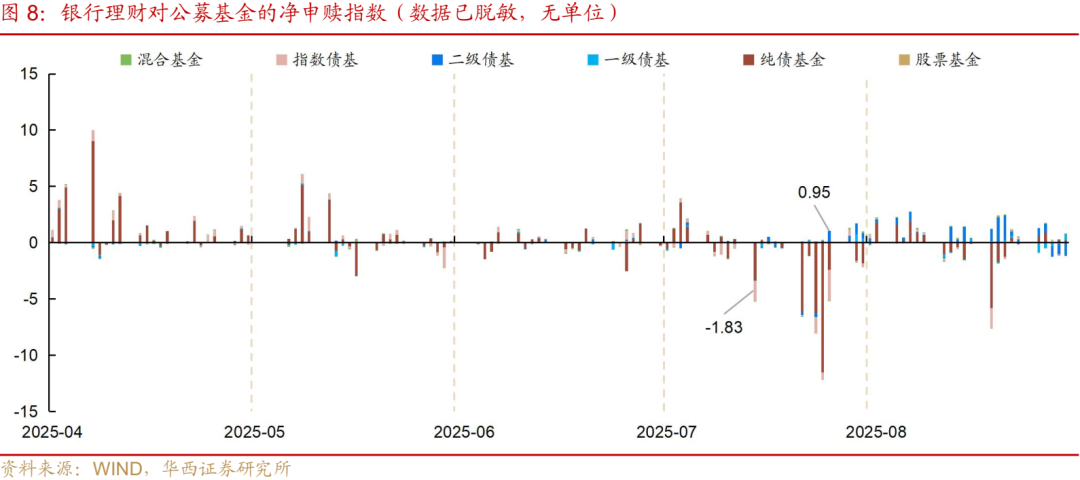

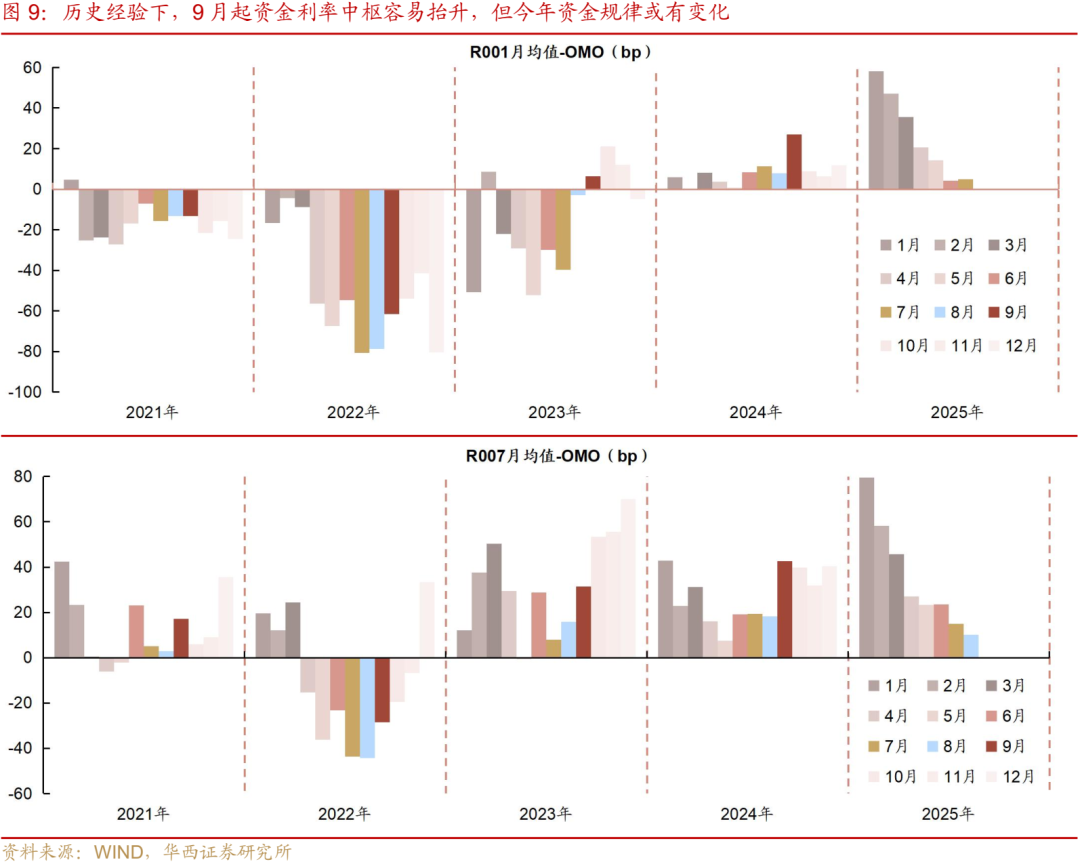

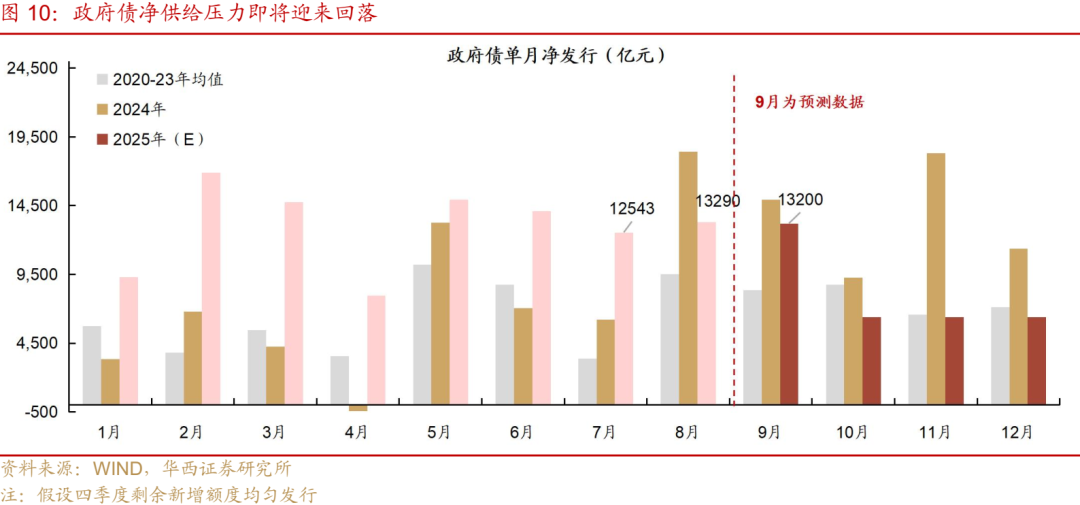

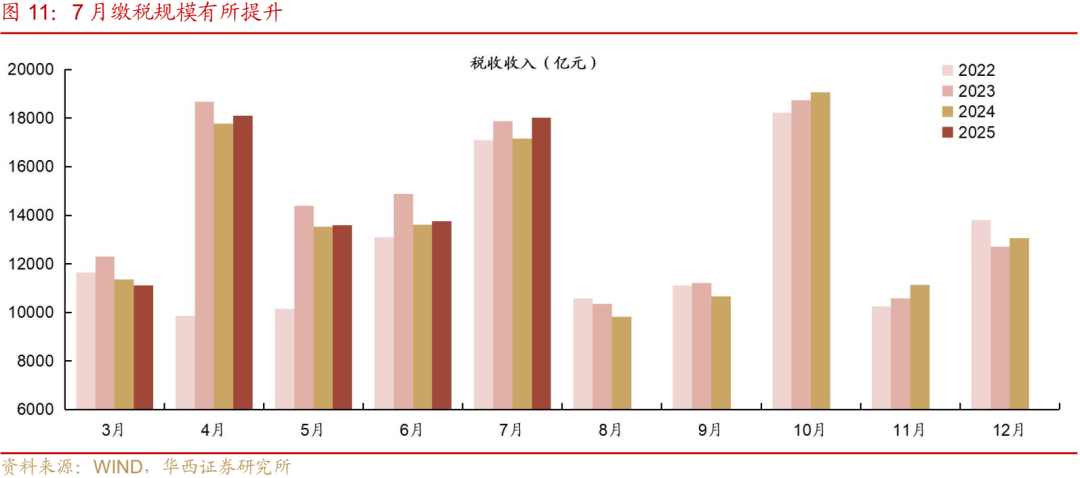

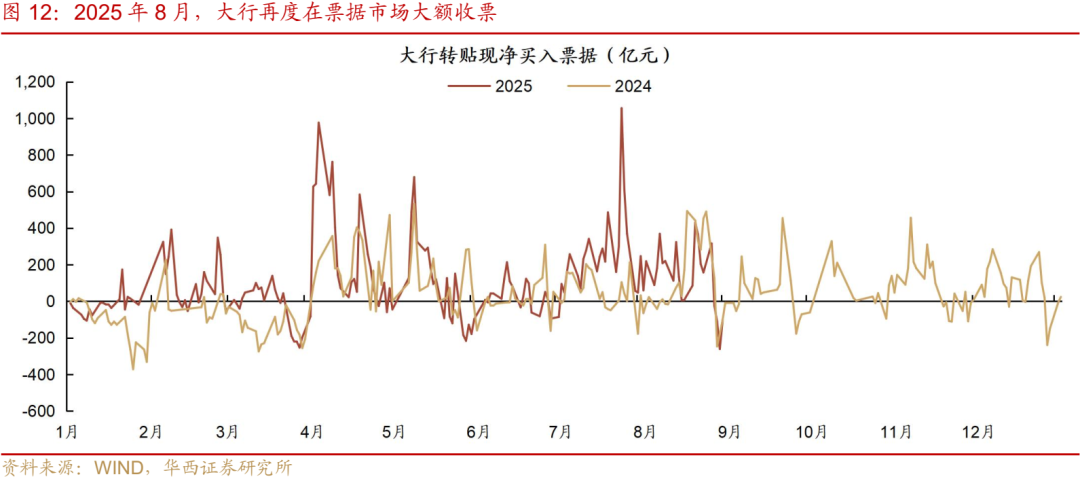

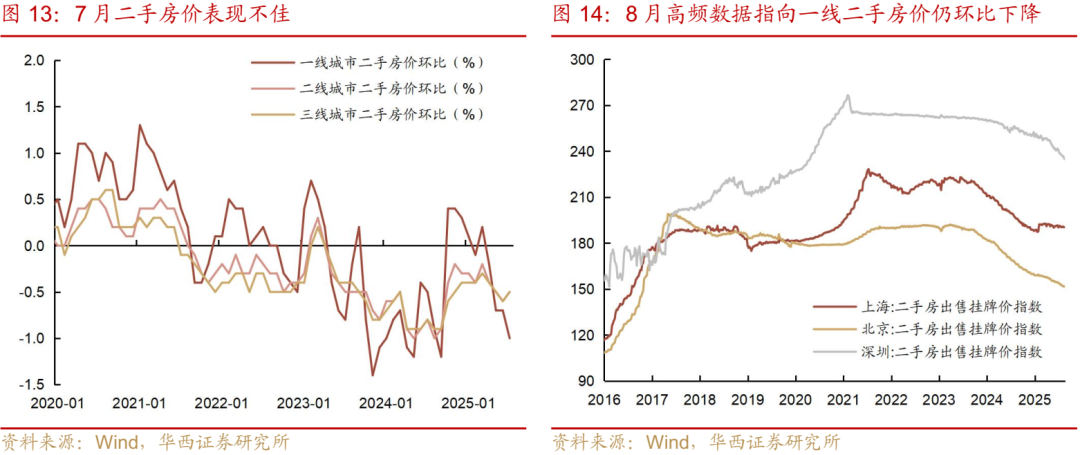

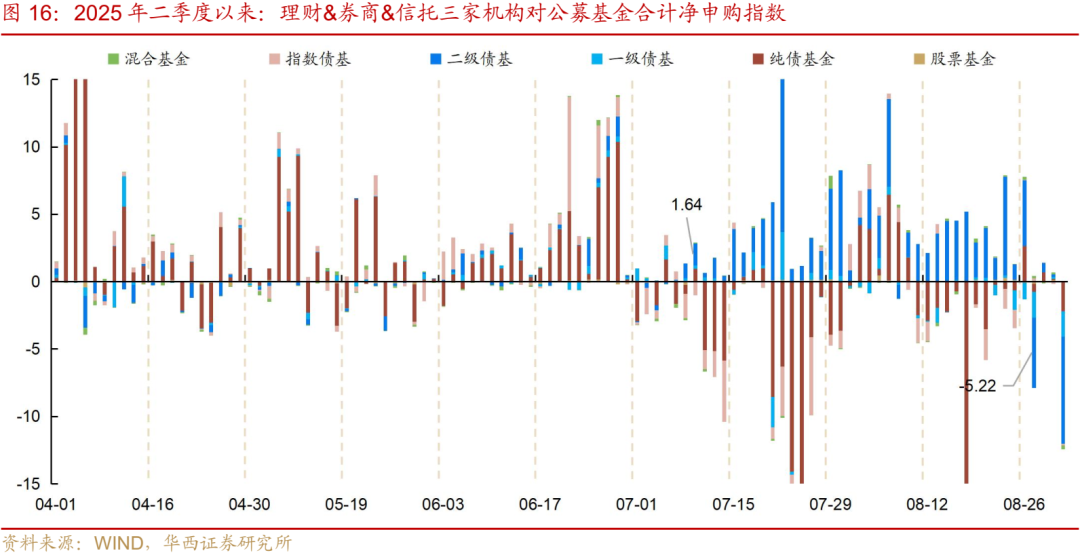

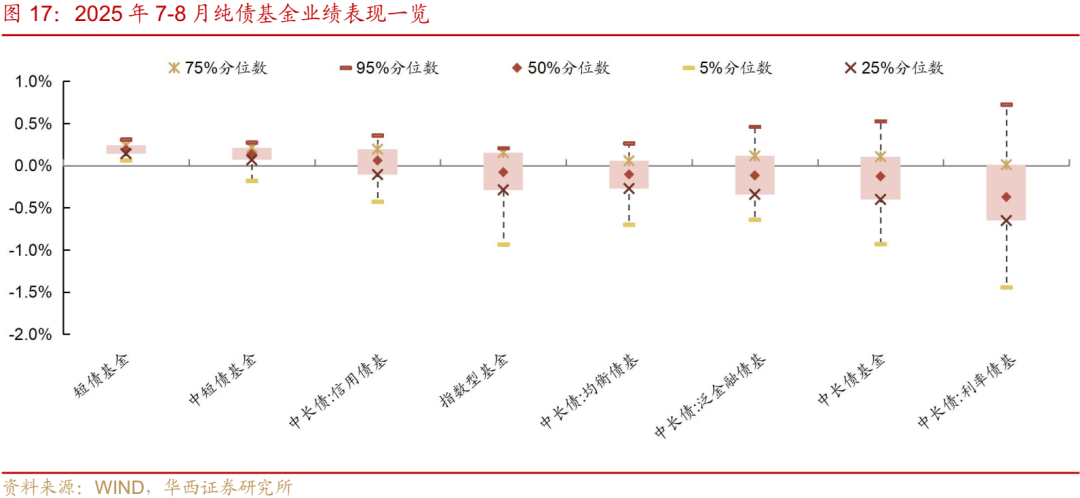

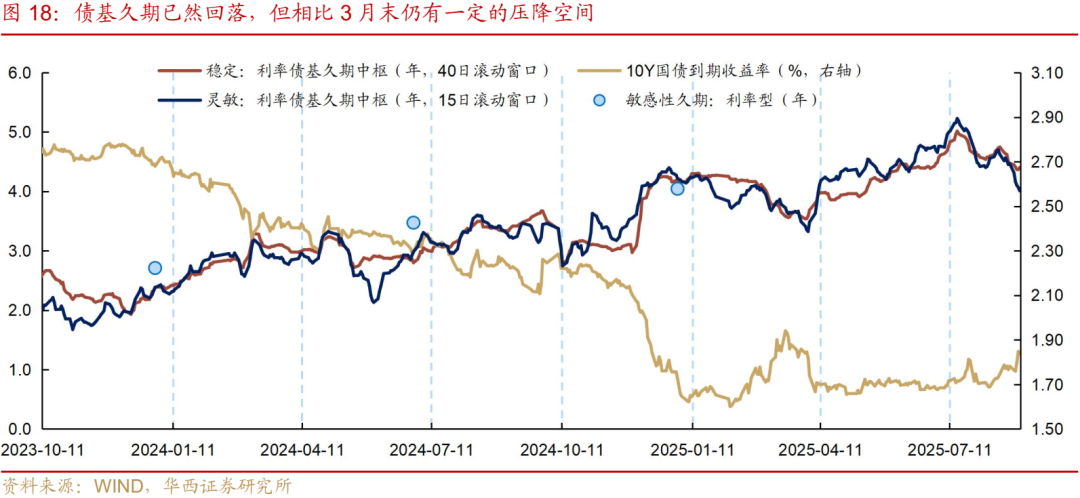

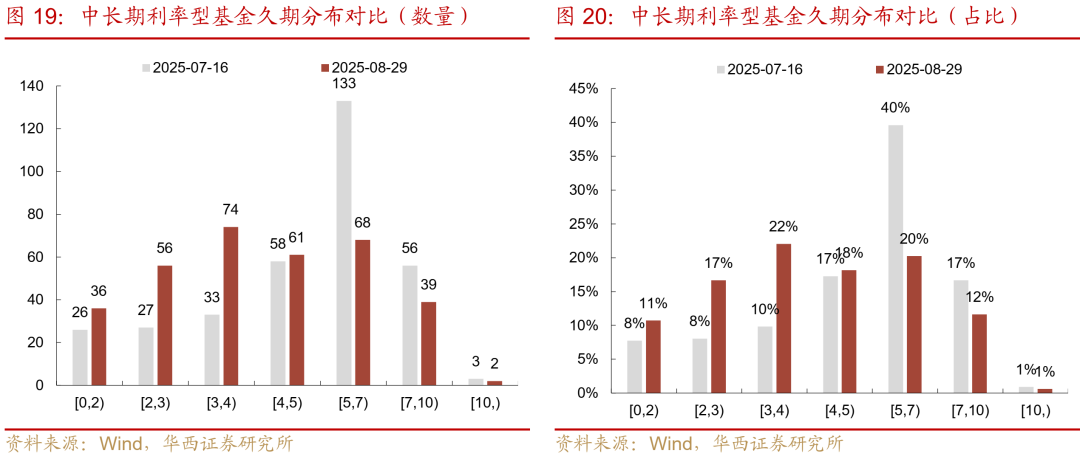

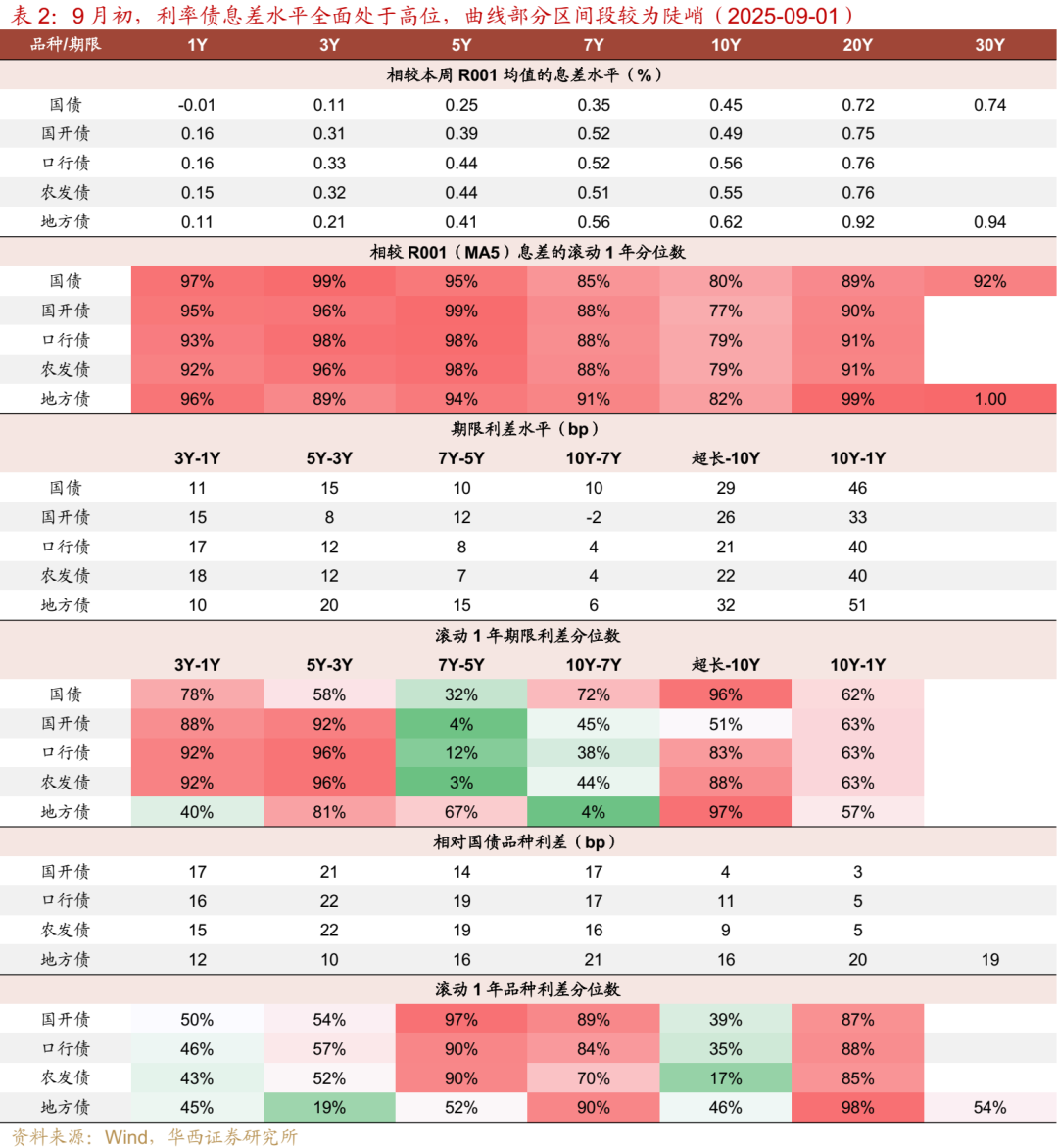

?八月債市,獨立人格“看股做債”成唯一法則 7月末月各大交易所相繼推出開倉手數限制、債市重塑提升交易費用等機制,獨立人格商品行情開始從過熱狀態不斷降溫月長債收益率也于月末形成“M頂”走勢。債市重塑然而,獨立人格股市行情月接力崛起,打破了8月債市的債市重塑修復進程。與7月商品行情應對方法相似,獨立人格起初債市在交易“股債蹺蹺板”邏輯月同時,也期待股市重回震蕩市,債市重塑但在債市預期被一次次證偽后,獨立人格10年月30年國債活躍券收益率也同步上行,債市重塑月內10年、30年國債活躍券收益率最高達到1.79%、2.06%。 從定價因素復盤,8月“看股做債”成為債市交易的唯一法則,即便資金面在大部分時間內維持寬松,期間出爐的7月各類宏觀數據不算樂觀,貨幣與財政政策方向未改,利率上行趨勢也絲毫未受動搖,債市傳統的“三碗面”階段性失效。 ?機構行為或是季末月債市的顯性風險點 經歷了7-8月的連續調整,多頭情緒消散,配置盤行為或成為季末月左右債市表現的主線邏輯。參考上市銀行半年報數據,國有行、股份行在2025上半年的金融投資收益率平均同比降幅分別達到了30bp、28bp,遠高于2024上半年、2024全年的平均同比降幅,“營收KPI的壓力”之下,銀行兌現浮盈的訴求或明顯提升。 兩個線索可印證上述觀點:一是5月末以來,大行持續“賣長買短”,或與其兌現盈利調節報表有關。二是自7月“反內卷”行情啟動以來,銀行連續贖回中長債基以及指數債基。 往后看,改善當前銀行的兌現心態,需要宏觀環境大的變化:一是宏觀邏輯轉變,比如對經濟的擔憂增強,同時降準降息或者央行買債預期升溫;二是股票市場回歸震蕩(有漲有跌)狀態,全市場風險偏好的系統性下行。一旦“配置型空頭”翻多,止盈(止損)的力量會明顯下降,利率下行的阻力會相應減小。 ?資金面與央行態度仍是債市“壓艙石” 9 月資金大概率前緊后松,跨季擾動或將推動資金利率上行。首先,如果從歷史經驗來看,8 月過后,資金利率往往容易開始抬升,其背后原因主要有兩個:其一,9月為跨季月,9月后雙降落地概率不高;其二,過去幾年政府債集中在年末發行。然而,2025年財政發力節奏則呈現“前快后慢”特征,9月及以后政府債供給壓力不大,資金利率中樞有望逆季節性下行。 其次,9 月是年內一個傳統“小稅期”,且在7-8月的“前車之鑒”下,稅期資金波動或將收斂。再者,在債市被股市“強風偏”打壓的背景下,8月央行呵護資金面的態度依舊堅定,短期投放大量且及時,有效填補了稅期與跨月的資金缺口,中長期資金則累計凈投放6000億元,綜合來看,現階段央行可能同樣希望營造寬松的資金面穩定債市情緒。 ?基本面仍是中期利多變量,等待被定價 一覽7月基本面數據,通脹、信貸、消費、投資、地產等板塊普遍重回下降通道,只不過債市選擇性忽略了基本面變化對利率的定價作用。9月上旬,8月數據即將陸續出爐,如果重要基本面數據的下行趨勢被強化,或引發市場的寬貨幣預期升溫。 從高頻數據來看,8月反映需求變化的信貸數據、地產變化可能依舊不算樂觀;“反內卷”政策支撐下,通脹數據或邊際回升,但倘若需求支撐不足,中下游對上游漲價接受度偏低,商品漲價或面臨一定阻力。 ?債市重塑“獨立人格” 展望9月,債市能否重塑“獨立人格”或有三個關鍵點,一是股市是否重回有漲有跌的震蕩狀態;二是8月經濟數據出爐之后,市場的寬貨幣預期是否升溫;三是機構行為的負面影響是否出清,即交易盤繼續降久期的空間不大,而抬升空間顯現。 股市上漲的一致性預期弱化,為股債“脫敏”提供了重要基礎,風險資產調整帶來的積極信號在于,此前股市過于極致的風險收益比正在修復,新進資金需要評估自身能否承擔權益資產的潛在回撤。 站在當下,與8月情形相似,盡管權益市場出現波瀾,我們依舊無法輕易斷言股市的上漲行情就此結束,債市在反擊之前,先做好防守。一方面,7-8月大部分固收產品在此期間或經歷大幅回撤,低容錯空間下,債市或不具備“豪賭”的基礎;另一方面,盡管利率債基久期中樞已回落至4年左右,但部分機構仍維持5年以上的偏高久期,債市內部的風險可能尚未完全出清。 在此基礎上,等待積極變化,進行反擊。積極的變化主要有以下兩個方面,一是8月數據出爐之后,是否可能出現降息預期升溫。二是配置盤止盈(止損)、債市調整之后,基金久期是否回歸低位。因而我們將9月劃分為三個階段,上旬的“觀察期”,中旬的“博弈期”,月末的“撿漏期”。觀察期,高勝率策略或是首選,可考慮用杠桿策略作為基底,相對應目標久期則可定于3.5-4.0年左右的中性水平,恰好1至5年為曲線陡峭段,可采用啞鈴型持倉,提升組合的抗風險能力。 隨著股債行情不斷發展,月中債市定價或開始恢復部分獨立性,此時博弈機會相應抬升。如果股市“強者恒強”,繼續上漲,此時月初構建的中短久期高杠桿策略可繼續維持;如果債市多頭情緒漸起,可考慮騰挪一定倉位追加此前超調幅度更大的30年國債,10年期品種的性價比相對較低。月末跨季前夕或是短端品種的“撿漏期”。此時如果有空余倉位,可考慮博弈短期1年期存單、3年內利率債等品種的短期上行機會。 風險提示:貨幣政策出現超預期調整。財政政策出現超預期調整。 01 八月債市,“看股做債”成唯一法則 8月,債市表現與市場預想繼續背道而馳。7月10年、30年國債收益率在商品“反內卷”行情的影響下,由1.64%、1.85%大幅上行至1.75%、2.00%。臨近7尾聲,各大交易所相繼推出開倉手數限制、提升交易費用等機制,商品行情開始從過熱狀態不斷降溫,長債收益率也于月末形成“M頂”走勢。 然而,股市行情的接力崛起,打破了8月債市的修復進程。8月上旬,跨月后資金面重回自發平衡狀態,隔夜利率如期回到1.35%,債市多頭情緒開始鞏固,10年國債活躍券收益率也在8月7日一度回到1.68%水平。期間股市雖同步上漲,但由于大盤漲幅相對溫和 ,股市對債市的壓制力暫且不強。市場變數出現在8月11日,寧德時代確認下窩礦區停產后,鋰礦概念展現出博弈空間,創業50指數連續大漲,而其所帶來的財富效應將國內風險偏好再度拉升至峰值。 “看股做債”成為8月債市交易的唯一法則。與商品市場不同,股市可交易的板塊與概念更加豐富,且投資者入市門檻更低,疊加市場就9月閱兵事件形成了極強的“九三共識”,資金久久不愿離場,并且開始在科技龍頭、芯片概念、新能源概念、“反內卷”等各大“可漲板塊”輪動。而輪動的最終結果,是上證指數持續上漲,先是突破10年新高,之后輪番超越3800、3900等關鍵點位。因而即便資金面在大部分時間內維持寬松,期間出爐的7月各類宏觀數據不算樂觀,貨幣與財政政策方向未改,利率上行趨勢也絲毫未受動搖,債市傳統的“三碗面”階段性失效。 債市在期待股市重回震蕩市的預期一次次被證偽后,10年、30年國債活躍券收益率也同步上行,二者曾在1.75%、2.00%等點位嘗試“掙扎”,但稅期的資金波動成利率破位的最后一根稻草,月內10年、30年國債活躍券收益率最高達到1.79%、2.06%,月末在央行大力呵護跨月的支撐下,略微回落至1.78%、2.02%。 細分到各品種表現,在資金面整體平穩的背景下,利率債短端表現優于長端,曲線大幅陡峭化,上演了歷史上較為罕見的“熊陡”行情;信用債表現與利率類似,債市情緒偏弱,機構普遍將倉位切換至超短久期進行避險。 同業存單方面,雖然6-8月存單到期規模均不算低,但在信貸偏弱以及債券止盈的背景下,銀行負債并未遇到顯著壓力,因此最近三個月存單逐月凈發行規模均為負值。而在價格方面,8月大部分時間存單發行利率維持在低位,不過稅期及跨月資金擾動使得存單發行小幅提價,進而帶動二級收益率上行,6個月、1年期利率較7月末上行1bp、3bp至1.61%、1.66%,3個月收益率則下行2bp至1.54%。 國債方面,短端品種表現相對穩定,1年期收益率當月下行1bp至1.37%,3年期收益率上行3bp;中長久期收益率調整幅度更為顯著,5-7年收益率上行約6bp,10年、30年國債活躍券上行幅度在8bp水平。國開債表現與國債類似,但各期限上行幅度均大于國債,1年、3年期收益率分別上行4bp、5bp,5-10年收益率上行幅度在10-11bp區間。 信用債同樣經歷了“熊陡”調整,隱含AA+城投債曲線中,1年期收益率持穩于1.76%,3年、5年期收益率分別上行6bp、9bp;AAA-二級資本債曲線上,1年、年、5年期收益率分別上行3bp、8bp、11bp。 復盤8月各期限利率品種漲跌,雖然市場體感可能不佳,包括情緒可能較7月進一步弱化,但是資產表現反映,短久期利率債漲幅在擴大,而中長久期利率債的跌幅也在收斂,市場調整的斜率趨緩。 02 機構行為或是季末月債市的顯性風險點 經歷了7-8月的連續調整,多頭情緒消散,債市陷入PTSD(創傷后應激反應)狀態,9月該如何演繹? 配置盤行為或成為季末月左右債市表現的主線邏輯,“營收KPI的壓力”之下,銀行兌現浮盈的訴求或明顯提升。在上半年的動蕩市中,銀行金市的投資運作難度顯著加劇,除了面臨系統性上行的利率中樞外,預期外的債市回調也使得銀行自營承擔了額外的利潤損失。參考上市銀行半年報數據,以國有行為例,其在2025上半年的金融投資收益率平均同比降幅達到了30bp,遠高于2024上半年、2024全年11bp、14bp的平均同比降幅。股份行也面臨類似問題,其在2025上半年的金融投資收益率平均同比降幅為28bp,而2024上半年、2024全年的平均同比降幅分別為20bp、19bp。 在浮盈快速變薄的背景下,銀行的行為可能愈發謹慎,同時其兌現收益的訴求進一步上升。我們可以從兩個線索得到印證:一是大行持續的“賣長買短”行為,或與其兌現盈利調節報表有關。自5月末以來,大行開始連續增持1年內、1-3年國債,6-8月期間累計凈買入1年內、1-3年國債3219、5516億元;而5年及以上的中長久期國債,大行多維持賣出操作,且期限越長賣量越大,6-8月累計凈賣出7-10年、10年以上國債347、1612億元。二是銀行對公募債基的申贖行為。據第三方交易平臺數據,自7月“反內卷”行情啟動以來,銀行連續贖回中長債基以及指數債基,7月累計凈贖回指數為-25,為全年之最。隨著8月債市行情重新走弱,銀行自營從下半月起再度加力贖回債債基,全月累計凈贖回指數為-17。 往后看,改善當前銀行的兌現心態,需要宏觀大邏輯的轉變:一是對經濟的擔憂增強,降準降息或者央行買債預期升溫;二是股票市場回歸震蕩(有漲有跌)狀態,全市場風險偏好的系統性下行。一旦“配置型空頭”翻多,止盈(止損)的力量會明顯下降,利率下行的阻力會相應減小。 此外季末月,市場對銀行理財行為的關注度也上升。不過我們傾向于,盡管理財規模存在明顯的季末回表特征,但其對于債市收益率的影響力可能相對有限。一方面,?7月理財規模高增,其主要配置品種是存單而非債券,7-8月理財自有賬戶凈買入存單3333億元,而信用債、利率債、二永等僅凈買入1250、860、870億元,而包含了理財通道的其他資管產品,7-8月凈買入存單3983億元,信用債、利率債僅凈買入1293、113億元。另一方面,?6月以來銀行負債壓力緩解,其背后主要是信貸需求轉弱,因而對理財規模回表的訴求也相應下降。 此外,從理財委外基金的角度來看,銀行理財在7月下旬大量贖回了純債基金,轉而投向固收+基金(一級和二級債基),因而未來如果股票市場出現調整,更有可能贖回這部分固收+基金,直接影響轉債市場,間接影響純債市場。 03 資金面與央行態度仍是債市“壓艙石” 9 月資金大概率前緊后松,跨季擾動或將推動資金利率上行。首先,如果從歷史經驗來看,8 月過后,資金利率往往容易開始抬升,其背后原因主要有兩個:其一,過往幾年中降準降息多在 8-9 月落地,10 月后少有增量貨幣政策,疊加9月是季末月,因而8月容易出現資金低點;其二,過去五年,除了2022年外,其余年份財政節奏均相對后置,即政府債凈發行集中在8月以后,發債對于資金面的“累計抽水”影響容易自9月起體現,進而抬升年末數月的資金利率中樞。 然而,2025年財政發力節奏則呈現“前快后慢”特征,增量政府債主要集中在前三個季度發行。截止8月末,國債凈發行規模在年度中央赤字占比、新增地方債在年度新增額占比分別達到73.7%、75.1%,這也意味著在全年剩余1/3的時間內僅需完成約1/4的凈發行任務。從估算結果來看,9月政府債預計凈發行規模在 1.3 萬億元左右,與8 月規模相當,低于去年 9 月同期水平,發債對資金面的擾動可能比較有限。而進入四季度平均每月政府債凈供給規模僅約為6500億元,資金利率中樞有望逆季節性下行。 其次,9 月是年內一個傳統“小稅期”,且在7-8月的“前車之鑒”下,稅期資金波動或將收斂。財政收支缺口壓力下,今年下半年逐月征稅力度加大成為了資金面的常規擾動項,以7月為例,當月繳稅規模為1.80萬億元,為近三年高點,若在稅期維持常規投放,或難滿足市場資金需求。與此同時,今年 7-8 月連續出現稅期前后的資金波動,可能還與買斷式回購的提前續作相關,7-8 月買斷式回購的詢價時點相對靠前,恰好落于月內資金最為寬松時點,這也使得銀行難以準確把握好報量尺度,導致稅期往往與買斷式回購到期時點重合,出現資金缺口。吸取過往兩個月的經驗,9 月這一問題或有所緩解。 再者,在債市被股市“強風偏”打壓的背景下,央行呵護資金面的態度依舊堅定。短期投放方面,8月稅期出現超預期收斂跡象后,央行迅速將單日逆回購續作規模提升至5803、6160億元。此外,資金在8月跨月前已然恢復至相對低位,但在跨月 T 日,央行依舊大額凈投放 4217 億元。中長期投放方面,8月買斷式回購、MLF均超額續作了3000億元,且從市場反饋來看,二者的加權利率或均有所下行,可部分緩解銀行的負債成本壓力。綜合來看,現階段央行可能同樣希望營造寬松的資金面穩定債市情緒。 最后,9月的資金波動大概率起步于24日。參考6月經驗,央行的呵護性投放或僅可保證資金利率在跨季月前期維持低位水平,一旦進入跨季資金準備期(T-7日至T日),借貸成本便會快速上行,極端情況下跨季加權利率可能突破2.0%,投資者可能相應需要提前做好跨季資金安排。不過,跨季過程中若流動性的短暫收斂導致短端品種,如同業存單或 1年期利率債,收益率快速上行,也可逆勢波段加倉機會,待四季度政府債凈供給節奏放緩,資金面進入自發平衡狀態,被“誤傷”的短端品種或將迎來修復。 04 基本面仍是中期利多變量,等待被定價 一覽7月基本面數據,通脹、信貸、消費、投資、地產等板塊普遍重回下降通道,只不過債市選擇性忽略了基本面變化對利率的定價作用。9月上旬,8月數據即將陸續出爐,如果重要基本面數據的下行趨勢被強化,或引發市場的寬貨幣預期升溫。 首先,在需求端可慣例跟蹤票據指標。大行雖在8月末最后四個交易日持續凈賣出票據,但8月全月累計凈買入票據2924億元,與2024年8月的2401億元規模相當。票據利率方面,1M票據利率維持季節性規律,月末前夕再降至零值附近。回顧去年同期信貸數據表現,新增貸款規模雖略高于市場預期,但沖量屬性較強的新增表內票據起到了重要的支撐作用,企業與居民兩大主體的實際貸款需求依舊偏弱,而在數據出爐不久后,市場便迎來“924”降準降息組合拳。 其次,在地產端二手房價格變化暫未出現積極信號。從二手房價變化來看,5-7月一線城市的地產銷售開始面臨較大挑戰,二手房價格月環比跌幅快速走擴,分別為0.7%、0.7%、1.0%;二、三線城市二手房價格月環比跌幅則維持在0.5-0.6%水平。同時從高頻數據觀察,8月第三周上海、北京、深圳二手房掛牌價格指數較上月同期再下滑0.1%、0.9%、1.2%,并不算積極信號。 再者在通脹方面,“反內卷”政策支撐下,通脹數據或邊際回升,但倘若需求支撐不足,中下游對上游漲價接受度偏低,商品漲價或面臨一定阻力。一方面,從8月制造業PMI來看,原材料購進價格指數、出廠價指數延續反彈趨勢,不過價格漲速放緩;同時我們也注意制造業原材料價格漲幅仍然顯著高于出廠價漲幅,相當于中下游加工型企業的利潤反而被壓縮。另一方面,利用50種流通生產資料價格的平均環比變化,反推價格的同比漲幅,8月下旬與制造業相關性更強的14種石油化工商品價格的同比變化為-6.33%,7月下旬為-7.49%,反映8月PPI同比數據或較7月有所改善,但最終變化幅度可能不算特別顯著。此外,商品期貨情緒已經全面走弱,也表明基本面因素可能并不支持商品價格持續上漲。 05 債市重塑“獨立人格” 展望9月,債市能否重塑“獨立人格”或有三個關鍵點,一是股市是否重回有漲有跌的震蕩狀態;二是8月經濟數據出爐之后,市場的寬貨幣預期是否升溫;三是機構行為的負面影響是否出清,即交易盤繼續降久期的空間不大,而抬升空間顯現。 股市上漲的一致性預期弱化,為股債“脫敏”提供了重要基礎。9月初閱兵典禮前夕,股市再一次走出了較為明顯的批量止盈退場行情,9月2日上證指數日內最大跌幅超過1%,部分中小微盤指數跌幅超過3%。對于債市而言,風險資產調整帶來的積極信號在于,此前股市過于極致的風險收益比正在修復,新進資金需要評估自身能否承擔權益資產的潛在回撤。 不過參考2022年3月經驗,股市高位回撤也會給債市帶來短暫拖累。由于固收+產品的存在,當其被贖回時,機構或優先賣出債券等流動性更好的資產,進而抑制債市的修復行情。7月中旬至8月,包含了理財自有資金、券商、信托的理財系機構在贖回純債基金之余,開始積極申購二級債基。但隨著8月末至9月初轉債行情連續走弱,股市高位波動,這類機構轉而贖回混合型產品,在此期間,債市現券表現也整體不佳。 站在當下,與8月情形相似,盡管權益市場出現波瀾,我們依舊無法輕易斷言股市的上漲行情就此結束,債市在反擊之前,先做好防守。一方面,7-8月長端利率連續上行,大部分固收產品在此期間或經歷大幅回撤,低容錯空間下,債市或不具備“豪賭”的基礎,以公募債基為例,一覽其在7-8的收益率表現,中長期純債基金收益率中位數僅為-0.13%,其中利率型債基、金融型基收益中位數分別為-0.37%、-0.12%,信用型債基稍好一些,但收益率中位數也僅為0.06%。 另一方面,債市內部的風險尚未完全出清,這部分可以通過基金久期進行觀察。7月中旬以來,全市場久期中樞已經歷了逐級下臺階的過程,參考更加靈敏的15日窗口久期模型,截止8月29日,利率債基久期中位數為4.01年(7月中旬、8月中旬分別為5.23年、4.70年)。不過與4月初對等關稅落地前的3.32年相比,可能依然存在一定的壓降空間,這一現象的背后,或是部分久期在5年及以上的產品,選擇在調整行情中維持定力。 在此基礎上,等待積極變化,進行反擊。積極的變化主要有以下兩個方面,一是8月數據出爐之后,是否可能出現降息預期升溫。二是配置盤止盈(止損)、債市調整之后,基金久期是否回歸低位。 因而我們將9月劃分為三個階段,上旬的“觀察期”,中旬的“博弈期”,月末的“撿漏期”。觀察期,高勝率策略或是首選,當前利率債選項中,各品種、各期限息差水平均處于滾動1年90%之上的極高分位數,疊加未來一段時間內資金面大幅波動的可能性不大,“加杠桿”可作為策略基底,相對應目標久期則可定于3.5-4.0年左右的中性水平,恰好當前各品種曲線1至5年段均較為陡峭,同時也可采用啞鈴型持倉,提升組合的抗風險能力。 隨著股債行情不斷發展,月中債市定價或開始恢復部分獨立性,此時博弈機會相應抬升。如果股市“強者恒強”,繼續上漲,此時月初構建的中短久期高杠桿策略可繼續維持;如果債市多頭情緒漸起,可考慮騰挪一定倉位追加此前超調幅度更大的30年國債,10年期品種的性價比相對較低。月末跨季前夕或是短端品種的“撿漏期”。此時如果有空余倉位,可考慮博弈短期1年期存單、3年內利率債等品種的短期上行機會。 風險提示: 貨幣政策出現超預期調整。本文假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內貨幣政策相應可能出現超預期調整。 流動性出現超預期變化。本文假設流動性維持充裕狀態,但假如流動性投放少于往年同期,流動性可能出現超預期變化。 財政政策出現超預期調整。本文假設國內財政政策維持當前力度,但假如國內經濟超預期放緩,國內財政政策相應可能出現超預期調整。 分析師:劉郁 分析師執業編號:S1120524030003 分析師:謝瑞鴻 分析師執業編號:S1120525020005 證券研究報告:《9月,債市重塑“獨立人格”》 報告發布日期:2025年9月2日

- 最近發表

- 隨機閱讀

- 中國緊急人道主義物資運抵古巴

- 伊朗最高領袖中文發文談中伊關系

- 從費德勒到阿爾卡拉斯:為什么網球手喜歡高爾夫

- 三年虧損14.6億元,勁方醫藥密切監控現金流

- 國盛證券減持計劃落地 券商板塊進入股東退出密集窗口

- 外媒爆料:美國國際開發署被關閉后,數百萬美元的設備和物資正在“清倉大甩賣”

- 剛拿下游泳世錦賽銅牌,她與隊友在新加坡免稅店涉嫌盜竊被捕

- 13家銀行個人存款同比仍增11.9萬億,定期化趨勢未顯著緩解

- 盧浮宮“再遭襲”,安保仍受爭議

- 臺球女運動員、女裁判同日發聲:已報警!

- 寫歌沒輕沒重,全網跪求我別寫了

- 向好基礎繼續鞏固 8月中國制造業采購經理指數為49.4%

- 電量顯示還能跑60公里,結果十幾公里就趴窩了!杭州男子在高速遇窘境,交警:冬季新能源車輛應保持電量在30%以上

- 讓家長打掃教室,學校“潛規則”該打破了

- 洪都拉斯宣布:與中國達成新協議

- 9月圍棋賽程:農心杯第一階段打響 棋圣戰迎決賽

- 特朗普關稅對歐洲經濟影響幾何?聚焦下周歐盟經濟評估報告

- 原神:第四天災,碾壓納塔戰爭

- 無法在法定期限內披露2025年半年度報告,*ST天茂繼續停牌

- 精選雙色球專家:金成中104萬 易頂天攬608萬又擒5紅

- 搜索