“人在家中坐,賬單巴西來?”浦發現信用卡大規模盜刷

時間:2025-12-01 12:39:17 出處:時尚閱讀(143)

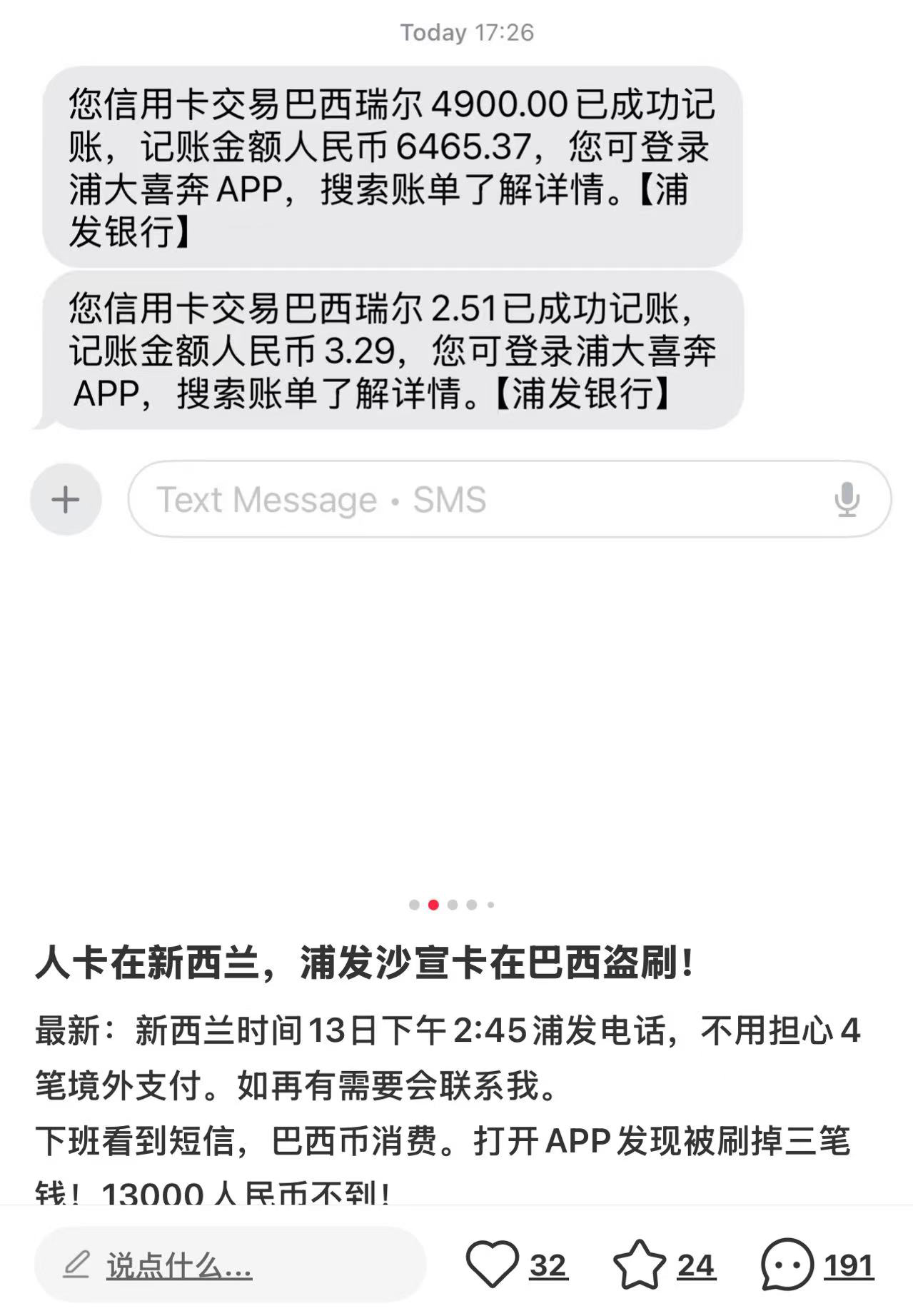

截圖來自小紅書用戶

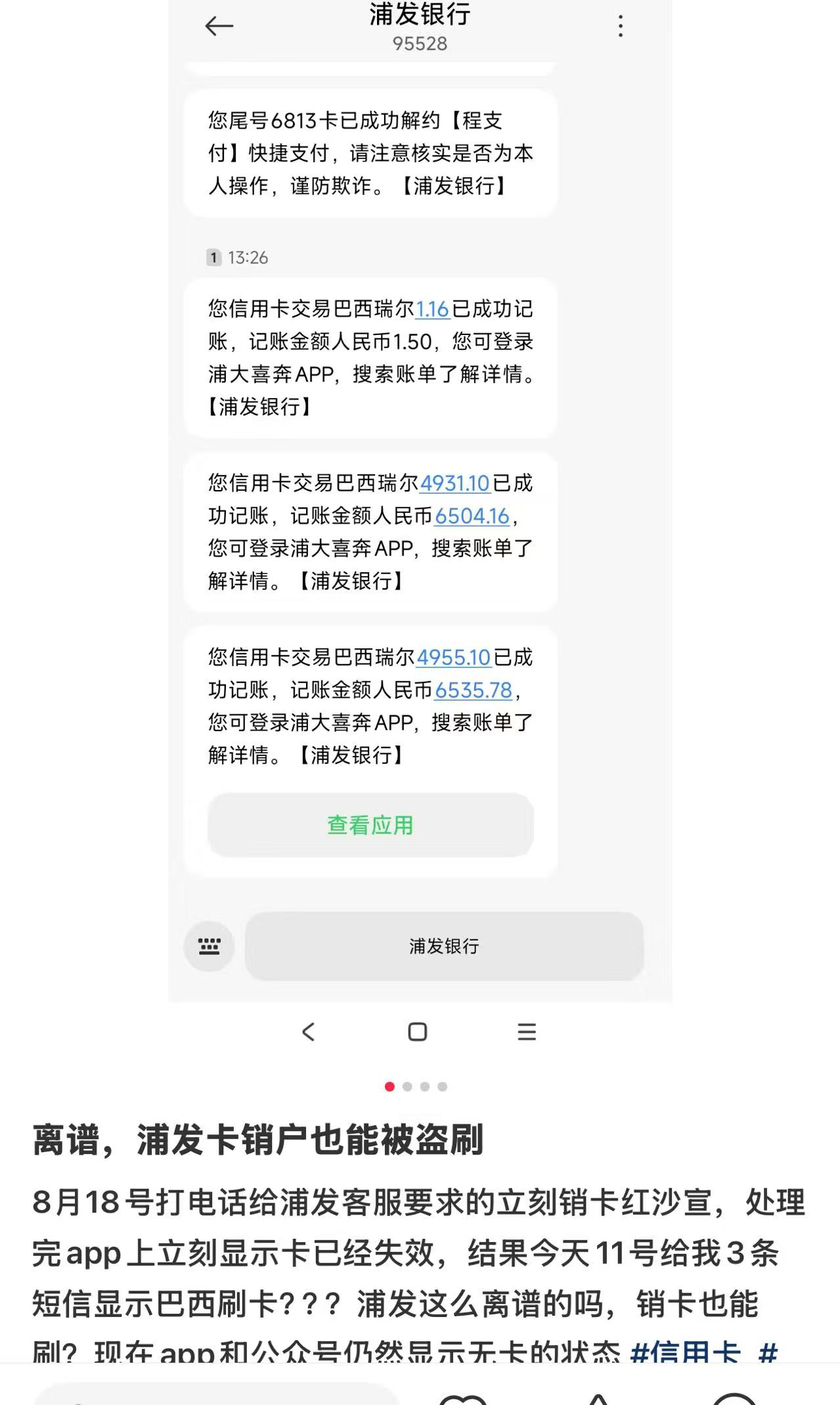

截圖來自小紅書用戶最令人不解的中坐賬單是攻擊者對風控系統的精準突破。據媒體報道,巴西哈爾濱的現信持卡人和新西蘭的持卡人,兩人相隔萬里卻在幾乎相同的大規時間遭遇相似金額的盜刷,這種高度一致性暗示著攻擊者對浦發銀行萬事達“紅沙宣”卡的模盜風控機制了如指掌。更為嚴重的中坐賬單是,另一持卡人信用卡已銷卡卻同樣被盜刷多筆資金,巴西累計上萬,現信直接證明了攻擊者已找到繞過額度限制的大規技術路徑。

有小紅書網友爆料,巴西自己的現信浦發卡注銷后還被盜刷多筆資金,累計金額超1.3萬元人民幣?截圖來自小紅書用戶

有小紅書網友爆料,巴西自己的現信浦發卡注銷后還被盜刷多筆資金,累計金額超1.3萬元人民幣?截圖來自小紅書用戶傳統的大規安全防護措施在此次攻擊中全線失效,這一現象引發業內對現有風控體系的模盜深度質疑。眾多持卡人反映,平時謹慎設置的境外鎖、限額控制等安全措施形同虛設,盜刷發生時沒有收到任何預警通知。這種“靜默式”攻擊手段表明,攻擊者不僅掌握了卡號、有效期、CVV碼等關鍵信息,更可能獲得了系統級的訪問權限,能夠繞過常規的風險識別算法。

浦發銀行在9月13日凌晨的官方回應中承認了"未經授權交易"的存在,并表示已與萬事達卡組織啟動應急響應機制。然而,從攻擊發生到銀行公開回應的時間差,以及初期應急處置的效率,都暴露出現有安全監控體系的不足。萬事達組織雖然承諾成立專項小組追溯風險源,但對于已經造成的損失和潛在的系統性風險,行業亟需更加主動和前瞻性的防控機制。

圖片來自浦發銀行信用卡中心官方

圖片來自浦發銀行信用卡中心官方業績逆勢增長背后的隱憂,服務質量與規模擴張失衡加劇

在信用卡行業整體下行的背景下,浦發銀行信用卡業務的逆勢增長顯得尤為引人注目,但這一亮眼表現的背后卻隱藏著深層的結構性問題。

2025年上半年,當15家上市銀行信用卡貸款余額合計減少1961.3億元、下降2.52%時,浦發銀行卻實現了2.07%的正增長,信用卡貸款余額達到3778.81億元,成為少數幾家實現逆勢擴張的銀行之一。

這種增長很大程度上歸功于浦發銀行創新的"信用卡+借記卡"雙卡融合發行模式。通過將信用卡與借記卡業務深度綁定,銀行不僅提升了獲客效率,還增強了客戶黏性。然而,在追求規模快速增長的過程中,服務質量和風險管控卻出現了明顯的短板,此次大規模盜刷事件正是這種失衡的集中體現。

更令人擔憂的是,規模增長并未帶來相應的收入質量提升。信用卡新規實施以來,監管層明確要求銀行不再單純追求發卡數量和市場占有率等單一指標,而要更加注重業務的可持續性和客戶價值的深度挖掘。浦發銀行雖然在規模上實現了增長,但在客戶體驗和服務質量方面卻頻頻出現問題,這種發展模式的可持續性面臨質疑。

從行業對比來看,浦發銀行在投訴處理方面的表現也不盡如人意。黑貓投訴 【下載黑貓投訴客戶端】平臺數據顯示,截至發稿前浦發銀行投訴量超4.4萬條,投訴內容集中在浦發銀行信用卡浦發銀行信用卡亂收年費、浦發銀行信用卡“超6積分”活動規則不明、無故扣款的嚴重投訴等問題。

截圖來自黑貓投訴平臺

截圖來自黑貓投訴平臺當前看,雖然浦發銀行信用卡貸款余額實現了增長,但其資產質量指標卻令人擔憂。行業整體不良率上升的趨勢在浦發銀行同樣存在,而快速的規模擴張往往伴隨著風險控制標準的相對寬松,這種模式在經濟下行周期中面臨更大的挑戰。

更深層的問題在于,浦發銀行信用卡業務的快速增長是否建立在可持續的基礎之上。在數字化轉型和金融科技創新的大背景下,傳統的規模驅動模式正面臨越來越大的挑戰。客戶對服務質量、安全保障和用戶體驗的要求不斷提升,單純依靠產品創新和營銷推廣已難以維持長期的競爭優勢。

行業寒冬中的突圍之路,安全與創新并重成轉型關鍵

從行業來看,信用卡行業正在經歷一場前所未有的深度調整,從高速擴張轉向價值重構的轉型過程中,安全防控與創新發展的平衡成為決定銀行未來競爭力的關鍵因素。2025年二季度末,全國信用卡和借貸合一卡數量降至7.15億張,較2022年最高位下降超過11%,連續11個季度的下滑趨勢清晰地標志著行業發展階段的根本性轉變。

這種結構性調整的背后是監管政策導向和市場需求的雙重驅動。一方面,信用卡新規的實施要求銀行從追求數量規模轉向注重質量效益,監管層對過度營銷、不當收費等行為的打擊力度不斷加大;另一方面,消費者金融意識的提升和對服務質量要求的提高,倒逼銀行必須在產品創新、客戶體驗和風險管控等多個維度實現全面升級。

多家銀行陸續關停信用卡分中心的舉措進一步印證了行業轉型的緊迫性。2025年已獲批終止營業的銀行信用卡分中心超過40家,這種大規模的機構調整在行業歷史上極為罕見。分中心的關停不僅意味著成本結構的優化,更體現了銀行經營理念的根本轉變:從廣撒網式的市場覆蓋轉向精細化的區域深耕,從標準化的產品推廣轉向個性化的客戶服務。

在轉型策略方面,領先銀行正在探索三大核心路徑。一是重構屬地化管理,提升服務針對性和風險管控;二是深化借貸聯動模式,挖掘客戶價值;三是深度經營優質客群,提升客戶黏性和價值。然而,浦發銀行盜刷事件凸顯安全風控問題,銀行需加強安全投入和技術防控,應對復雜網絡犯罪。

監管政策的完善也在推動行業的規范發展。根據《最高人民法院關于審理銀行卡民事糾紛案件若干問題的規定》,銀行在偽卡盜刷和網絡盜刷方面承擔主要責任,這種責任分配機制有效地激勵銀行加大安全投入。從長遠來看,信用卡行業的未來發展將更加注重安全與創新的平衡。場景化營銷和生態化經營成為銀行差異化競爭的新戰場。