暖哇科技赴港IPO:近半收入依賴大股東 3年半累計虧超7億元

時間:2025-12-01 17:50:48 出處:知識閱讀(143)

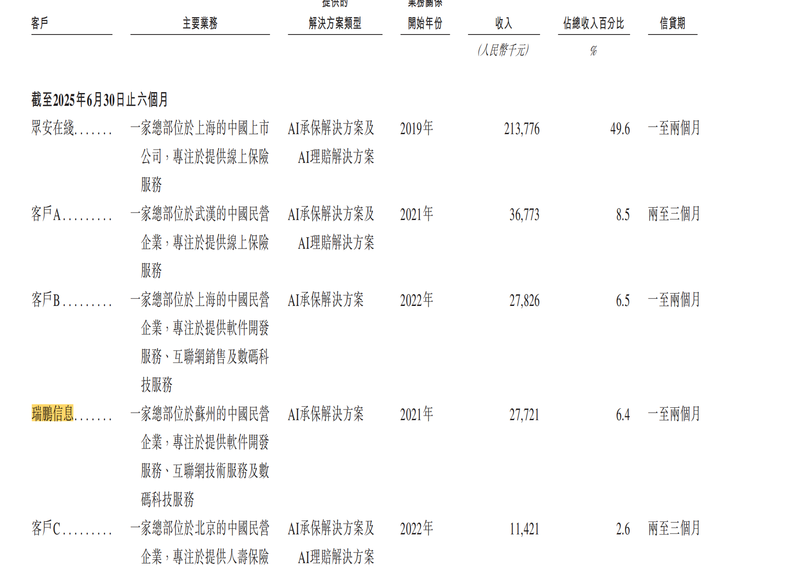

2025年上半年暖哇科技前五大客戶。科技虧超招股書截圖

2025年上半年暖哇科技前五大客戶。科技虧超招股書截圖2023年10月,赴港暖哇科技完成了對江蘇道泰的半收收購,瑞鵬信息即為江蘇道泰的入依兩名主要股東蘇州金智渠信息技術有限公司及蘇州瑞小云信息科技有限公司的控股公司。

3年半累計虧損超7億元 毛利率持續收窄

近三年,賴大累計暖哇科技收入持續增長,股東但卻仍未扭虧為盈。億元

2022-2024年及2025年上半年,暖哇年半暖哇科技收入分別為3.45億元、科技虧超6.55億元、赴港9.44億元、半收4.31億元,入依卻凈虧損2.23億元、賴大累計2.40億元、股東1.55億元及0.99億元,累計虧損超7億元。

此外,由于貿易應收款項增加導致預期信貸虧損增加,暖哇科技的金融及合約資產的減值虧損由截至2024年6月30日止六個月的105萬元增加24.6%,至截至2025年6月30日止六個月的108萬元。

其他收入及收益由2022年的1520萬元大幅減少至2023年的420萬元,主要是因為出售一家附屬公司的收益由2022年的人民幣870萬元減少至2023年的零,增值稅稅收優惠減少,導致額外可抵扣進項增值稅額減少140萬元;利率下降及手持現金減少,令銀行利息收入減少90萬元。

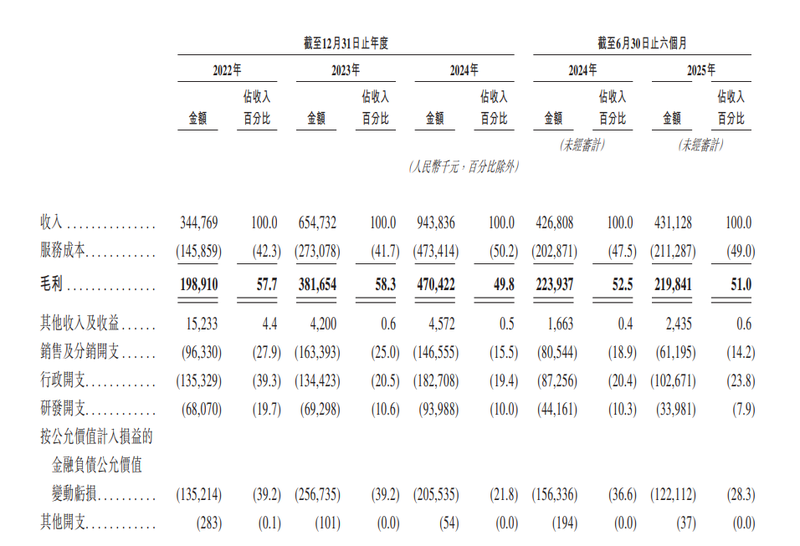

招股書提到,暖哇科技2024年收入同比增長44.2%。AI承保解決方案的收入由2023年的4.62億元增加至2024年的7.32億元,增幅為58.4%,主要由于現有保險公司客戶的需求增加及客戶群擴大,及自2023年10月起合并江蘇道泰業績。

AI理賠解決方案收入由2023年的1.92億元增加10.0%,至2024年的2.11億元,主要由于吸納了新保險公司客戶。

2023年8月,暖哇科技與江蘇道泰當時的股東就收購江蘇道泰簽訂股份轉讓協議。暖哇科技稱,收購江蘇道泰有助于擴大本公司的客戶基礎,補充本公司的用戶運營業務,而公司亦可透過人工智能驅動的營銷技術幫助江蘇道泰提高銷售效率。

同樣因為收購江蘇道泰并將其業績并表,暖哇科技毛利由2023年的3.82億元增加23.3%,至2024年的4.70億元,毛利率由2023年的58.3%下降至2024年的49.8%。

暖哇科技收入情況。招股書截圖

暖哇科技收入情況。招股書截圖截至2022-2024年底以及2025年6月底,暖哇科技分別錄得流動負債凈額5.30億元、7.80億元、9.57億元及10.45億元,主要歸因于按公允價值計入損益的金融負債分別為6.02億元、8.82億元、12.29億元及13.46億元。

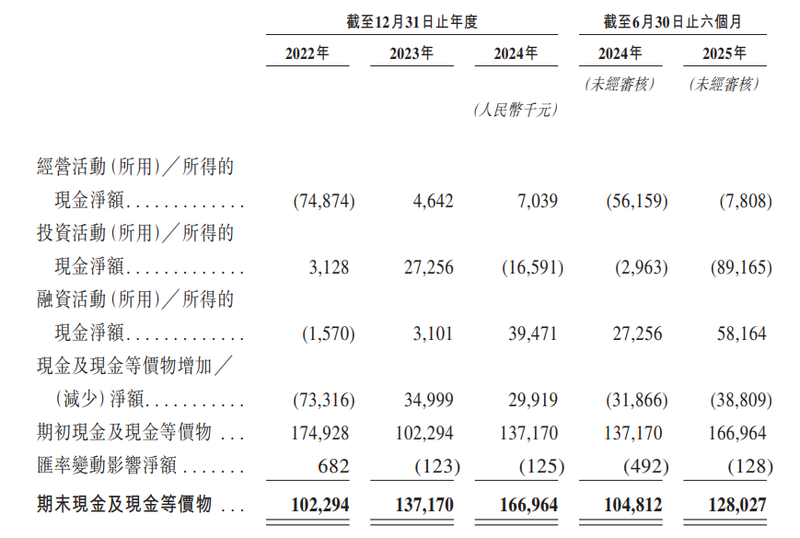

暖哇科技經營活動所得的現金凈額自2023年才由負轉正,融資活動帶來了主要的現金流。在此次交表前,暖哇科技已經融資多次,其于2018年獲得紅杉資本中國基金領投的天使輪融資,在2020年引入龍湖資本牽頭的A輪投資,在2021年完成KTB領投的A+輪融資,在2024年完成B輪融資。

暖哇科技現金流量表。招股書截圖

暖哇科技現金流量表。招股書截圖CEO從老師到保險科技行業 提出向核心科技能力傾斜

盧旻曾公開表示,畢業后最初在無錫做老師。2000年來到上海加入易保網絡,2007年主管公司運營并幫助公司實現盈利。后續隨著公司的發展,其在海外市場也獲得越來越多的認可。

招股書介紹,盧旻50歲,為暖哇科技執行董事、董事長兼首席執行官,亦在本集團其他公司擔任職務,主要負責透過董事會監督整體管理、制定本集團業務計劃、戰略及主要決策。

“暖哇科技仍堅持全棧式的底層邏輯,但戰略重心更多向核心科技能力傾斜,重點發力于風控科技、理賠科技,以及用戶服務及銷售等AI智能體的應用。”盧旻稱。

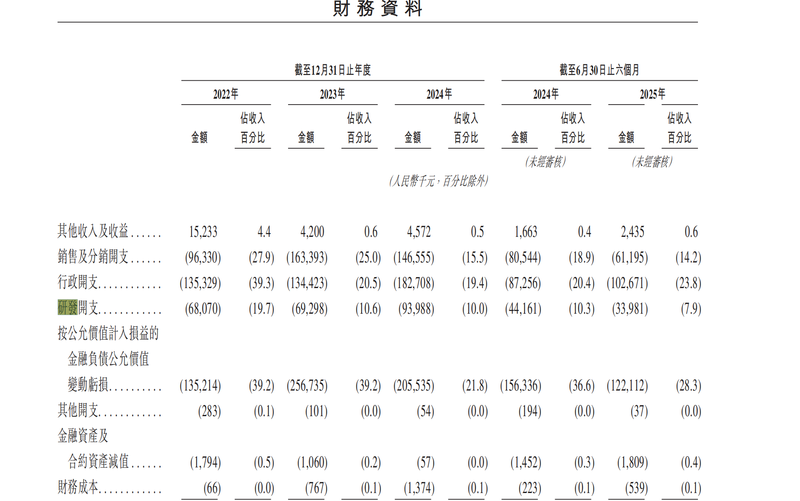

在2022-2024年以及截至2024年6月30日及2025年6月30日止六個月的研發開支分別為6810萬元、6930萬元、9400萬元、4420萬元及3400萬元。2022-2024年,暖哇科技研發開支在收入占比分別為19.7%、10.6%、10.0%,到今年上半年,研發開支在收入占比降至7.9%,同期行政開支占比則達23.8%。

招股書稱,隨著公司進一步強化技術平臺、拓展解決方案供應范圍及推動更廣泛的產品創新,公司預計將維持對研發的大量投入。

暖哇科技研發開支情況。招股書截圖

暖哇科技研發開支情況。招股書截圖官網顯示,自成立以來,暖哇科技專注于以科技創新驅動保險行業智能化轉型,特別是近年來,依托于全數字風控科技以及杰出的AI科技,圍繞從承保到理賠的全流程,持續升級包含風控、營銷、理賠、調查等核心能力的一系列AI解決方案,已成長為一家行業領先的、以風控為內核的保險AI科技公司。

作為眾安保險在大健康領域的重要布局,暖哇科技與眾安保險也關聯密切。2024年4月,企查查顯示,暖哇科技發生主要成員變動,宋玄壁退出,新增歐晉羿。工商資料顯示,歐晉羿目前在暖哇科技擔任董事一職,歐晉羿為眾安保險原董事長歐亞平之子。2023年7月,眾安在線披露,歐亞平因個人工作安排,辭去公司董事長職務。