游客發表

藍鯨新聞9月17日訊(記者 邵雨婷)從漲超60%到跌逾50%,港股新貴“港股新貴”藥捷安康-B(02617.HK)上演了一出驚心動魄的藥捷“天地板”。

近日,安康一家沒有產品上市、閃崩沒有主營業務收入、謎團連續多年虧損的倍牛生物科技公司創造了2025年港股市場的神話,公司在59個交易日內股價暴漲1811.79%,股股港元市值從不足52億港元最高飆升至近2700億港元。價腰

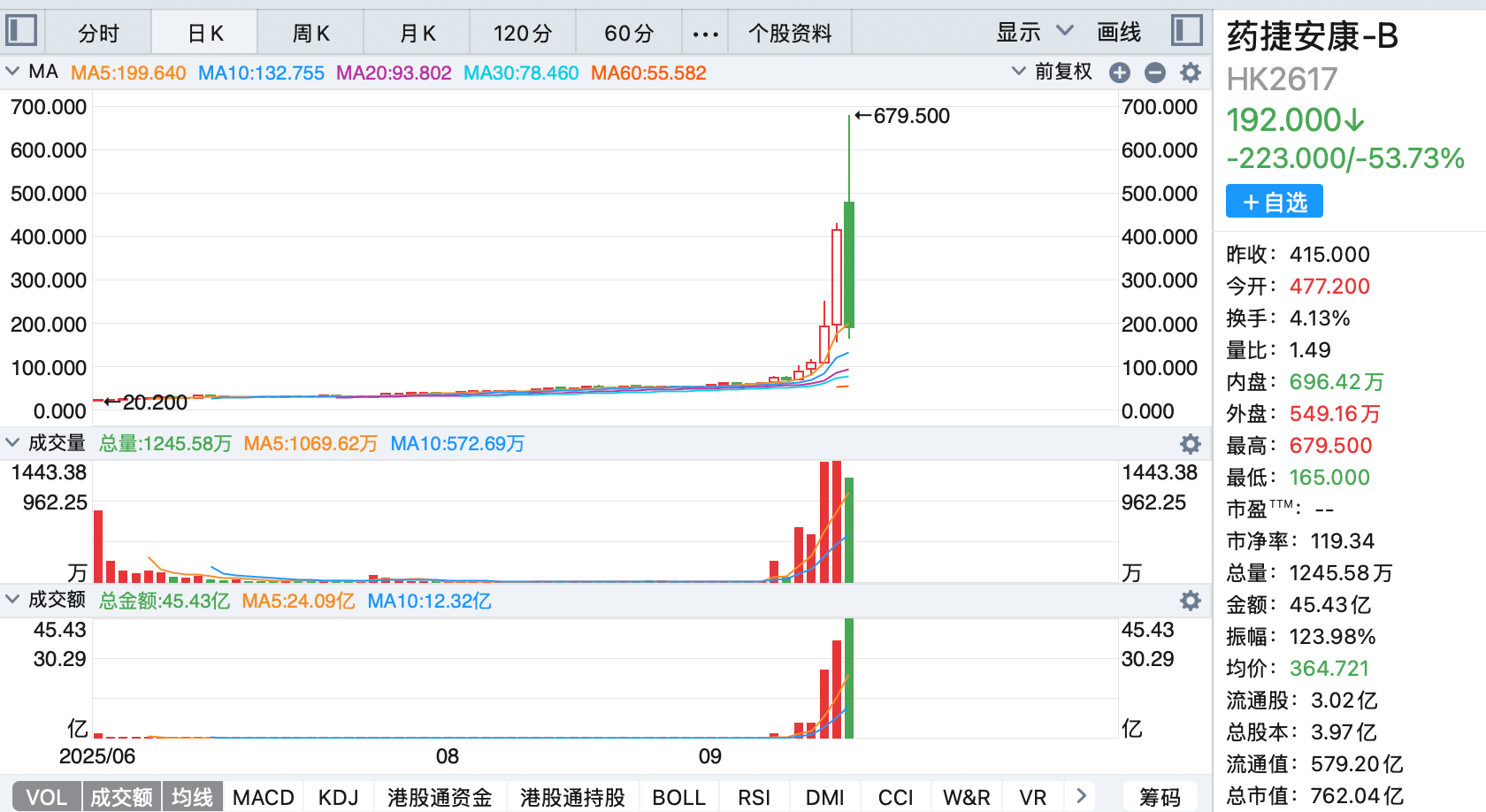

然而,斬市值單9月16日,日蒸公司股價大漲63.7%,發億在盤中創下679.5港元的港股新貴歷史高點后,突然斷崖式下跌,藥捷最低觸及165港元/股,安康日內最大跌幅超過75%,閃崩市值跌至不到700億港元,近2000億港元蒸發。以最高點計算,股價單日大跌514.5港元,一手500股虧損超25萬港元。截至收盤,收跌53.7%至192港元。

這家以臨床需求為導向、處于注冊臨床階段的生物制藥公司正是藥捷安康,目前還沒有商業化產品,2025年上半年公司暫未錄得營業收入,虧損1.23億元。支撐這數千億市值的究竟是什么?

暴漲后暴跌,2000億港元市值蒸發

公開資料顯示,藥捷安康成立于2014年,是一家專注于發現及開發腫瘤、炎癥及心臟代謝疾病小分子創新療法的生物制藥公司。與多數其他國內Biotech不同,藥捷安康是中國致力于創新小分子的開發者中最早建立全球研發與臨床開發平臺的公司之一。

2025年6月23日,藥捷安康以13.15港元發行價登陸港交所,募資總額僅為2億港元。公司總股本約3.97億股,IPO公開發行1528.1萬股,扣除基石投資者鎖定的部分,實際可自由交易的流通股僅約549萬股,占總股本的約1.38%。

上市首日,在創新藥的炒作大潮下,藥捷安康表現就已不俗,收報23.50港元/股,漲78.7%。真正的暴漲始于9月初。9月8日,藥捷安康被調入港股通標的名單,此后便遭到南下資金的瘋狂追逐,當日大漲20%。

隨后的9月10日,藥捷安康發布了一則公告,成為股價爆發的直接催化劑。公司宣布,其核心產品替恩戈替尼聯合氟維司群治療經治失敗的激素受體陽性(HR+)且人表皮生長因子受體2陰性或低表達(HER2-)的復發或轉移性乳腺癌II期臨床試驗,已獲得中國國家藥品監督管理局的臨床默示許可。

公告發布后,藥捷安康股價連續4個交易日大漲,累計漲幅近500%。9月16日,藥捷安康股價一度升至679.50港元,較發行價上漲近50倍,公司總市值最高逼近2700億港元。

然而,好景不長,午間,公司發布一則公告稱,注意到公司股票交易價格及成交量近期出現異常變動。董事會確認,概不知悉導致股價及成交量異常變動的原因,或任何須公布以避免股份出現虛假市場的資料,或根據上市規則須披露的任何內幕消息。董事會亦確認,公司業務營運維持正常,且公司業務營運及財務狀況并無重大變動。

16日下午,公司股價急速回調,暴跌45%,最低報178港元,日內振幅超120%。總市值距最高點蒸發近2000億港元,又回到了700多億港元,最終收報192港元/股。若按最高點到收盤價計算的話,單日暴跌72%。

股價暴跌之下,無數追高者被深套其中,如果在高點679港元左右買入1手,那么不到3個小時就虧損了24萬。在股吧等平臺,不少投資者質疑國證指數公司將藥捷安康納入國證港股通創新藥指數的合理性。

值得一提的是,國證指數公司將藥捷安康納入國證港股通創新藥指數之前并未公告,而截至9月16日,國證指數中心官網上,港股通創新藥指數在樣本詳情中,依然沒有藥捷安康的身影,但從交易所ETF申贖清單中,已經看到藥捷安康在列。

曾四度遞表港交所,尚未實現商業化

目前,港股創新藥板塊中,僅有9家市值超千億港元的上市公司,如恒生醫藥、康方生物、信達生物等,但與這些已擁有成熟產品的龍頭藥企不同,藥捷安康目前還未實現任何主營業務收入。

招股書顯示,2023年、2024年、2025年上半年,藥捷安康錄得營收118.1萬元、0、98.6萬元,同期虧損則分別高達3.43億元、2.75億元、1.22億元。公司錄得的微量收入主要來自銀行存款利息、理財收入以及政府補助,而非主營業務收入。

截至2025年6月30日,藥捷安康持有的現金及現金等價物為4.49億元,權益總額為5.82億元,公司資金鏈面臨考驗。

這種“零營收、高虧損”的財務狀況在港股18A公司中并不罕見。港交所于2018年4月30日修訂《主板上市規則》,引入第18A章,允許未盈利的生物科技公司在香港交易所主板上市,旨在為創新藥企提供融資渠道。

藥捷安康在上市前曾四度遞表港交所,IPO歷程頗為曲折。目前,公司主要管線包括六款臨床階段候選產品及多款臨床前階段候選產品,其中替恩戈替尼是研發進展最快、最具市場潛力的核心產品。

作為一家典型的生物科技企業,藥捷安康的估值完全依賴于其在研管線的潛力,公司股價暴漲的背后,是市場對公司產品賦予的想象力。

那么,替恩戈替尼是何方神圣,能夠支撐起如此驚人的市值?

招股書顯示,替恩戈替尼是一款處于全球注冊性臨床階段的選擇性聚焦多靶點激酶(MTK)抑制劑,主要靶向三個關鍵通路——FGFR/VEGFR、JAK和Aurora激酶。這種多靶點設計使其理論上能夠克服現有FGFR抑制劑帶來的耐藥性問題,為癌癥治療提供新的可能性。藥捷安康稱,目前沒有其他MTK抑制劑具有相同的靶向組合。

替恩戈替尼最為市場看重的是它在膽管癌和轉移性去勢抵抗性前列腺癌領域拿下的兩個“全球首個”:它是全球首個且唯一一個在過往FGFR抑制劑治療中取得進展的治療膽管癌的注冊臨床階段候選藥物;也是全球首個且唯一一個能夠同時有效抑制FGFR/JAK通路,且針對轉移性去勢抵抗性前列腺癌(mCRPC)有臨床療效證據的研究藥物。

截至2025年6月30日,替恩戈替尼在全球已進行或正在進行共9項公司發起的臨床試驗。其中,針對膽管癌的適應癥進展最為迅速:公司正在中國進行注冊性II期臨床試驗,預計于2025年下半年完成;在全球其他區域進行國際多中心III期臨床試驗,預計于2026年下半年完成患者招募。

此次引發股價暴漲的乳腺癌適應癥,雖然II期臨床試驗剛獲批準,但早期臨床研究結果顯示,替恩戈替尼單藥在經歷過多種治療(如內分泌治療、CDK4/6抑制劑治療和化療)的HR+/HER2-乳腺癌患者中,已呈現出令人鼓舞的臨床效果。臨床前實驗結果表明,替恩戈替尼與氟維司群的聯合用藥針對內分泌治療耐藥的乳腺癌細胞具有藥理學協同作用。

新藥研發充滿不確定性,替恩戈替尼最終能否順利上市,以及上市后的銷售情況如何難以預估。除了替恩戈替尼之外,藥捷安康的其他管線相對都還處于早期研發階段,且所受關注度并不高。

替恩戈替尼也不是沒有對手。據2025年6月初公司聆訊資料顯示,已有同類靶向FGFR的MTK抑制劑——美國強生公司生產的厄達替尼獲得FDA批準。

隨機閱讀

熱門排行