您的當前位置:首頁 >探索 >起底金融黑灰產新套路:虛假退保、助貸廣告滲透社交平臺 正文

時間:2025-12-01 18:44:29 來源:網絡整理編輯:探索

作者 |?第一財經?陳君君近日,互聯網社交平臺上出現一批以“代理退保”“信用貸款”為名發布的虛假宣傳信息,誘導消費者轉移資金,嚴重擾亂金融秩序。監管在風險提示中再次點名此類亂象,強調將嚴厲打擊中介機構

作者 |?第一財經?陳君君

近日,金融互聯網社交平臺上出現一批以“代理退保”“信用貸款”為名發布的黑灰虛假宣傳信息,誘導消費者轉移資金,產新嚴重擾亂金融秩序。套路退保監管在風險提示中再次點名此類亂象,虛假強調將嚴厲打擊中介機構及網絡渠道的助貸違規行為。

這已是廣告監管部門連續兩年多次就此類問題發出警示。多地金融監管局指出,滲透社交部分代理退保機構“以維權為名,平臺行牟利之實”,起底不僅侵害消費者權益,金融也破壞保險市場穩定;而一些助貸廣告則涉嫌將用戶引流至高息貸款甚至非法集資活動。黑灰

盡管監管三令五申,產新但實際問題仍未徹底遏制。套路退保第一財經記者注意到,一些生活分享平臺等正成為金融黑灰產新的滲透土壤。

“經驗分享”里的隱秘生意

記者在某生活分享平臺搜索“保險退保”“征信不好貸款”“逾期還不上”等關鍵詞,仍可發現大量相關筆記。記者注意到,這些內容多以“過來人”口吻撰寫:開頭通常以對保險產品的質疑或貸款困難描述引發讀者共鳴,逐步激發焦慮情緒,隨后暗示可通過私信或添加微信獲取“解決方案”。

筆記評論區常見“求聯系方式”“可以幫幫我嗎”等互動。對普通用戶而言,這類內容看似是同齡人的“避坑指南”,實則為退保代理、助貸中介的高效獲客渠道。

“操作模式具有明顯的話術特征,先渲染自身遭遇,再提供所謂出路。”一位金融業人士表示,用戶被引導至站外后,往往面臨高額服務費,或被推介至非持牌金融機構。

代理退保的需求源自保險銷售爭議。近年來,部分中長期保險產品收益不及宣傳,疊加保險代理人銷售過程中存在的夸大承諾、誤導投保現象,不少消費者希望提前退保。此類生活分享平臺的主要用戶群體——年輕中產及新興家庭,正與“初次購險”人群高度重合。代理機構利用“經驗分享”類內容,將社區氛圍轉化為獲客渠道。

一位消費者發帖回憶稱,她在上述平臺上看到一則筆記后聯系上代理,對方承諾能 “最大限度追回損失”。最終確實退回了本金,但支付的手續費接近1萬元,“比想象中貴得多”。

與代理退保相似,助貸廣告在此類社交平臺上也以“經驗帖”形式出現。記者檢索發現,關鍵搜索語如“征信有逾期還能貸嗎?”“信用卡負債太高怎么辦”的筆記頗受歡迎,正文多提供貸款“操作指南”。

然而,真正的業務邏輯是在評論區或私信中展開:用戶被引導至所謂“助貸顧問”,對方聲稱能匹配銀行貸款、加速審批。實際情況卻常常是高額中介費、隱性利率,甚至導流至非法現金貸。

“正規金融機構不會以此類方式獲客。”某股份制銀行零售業務負責人強調,助貸廣告背后,往往隱藏信息泄露、征信受損等更大風險。

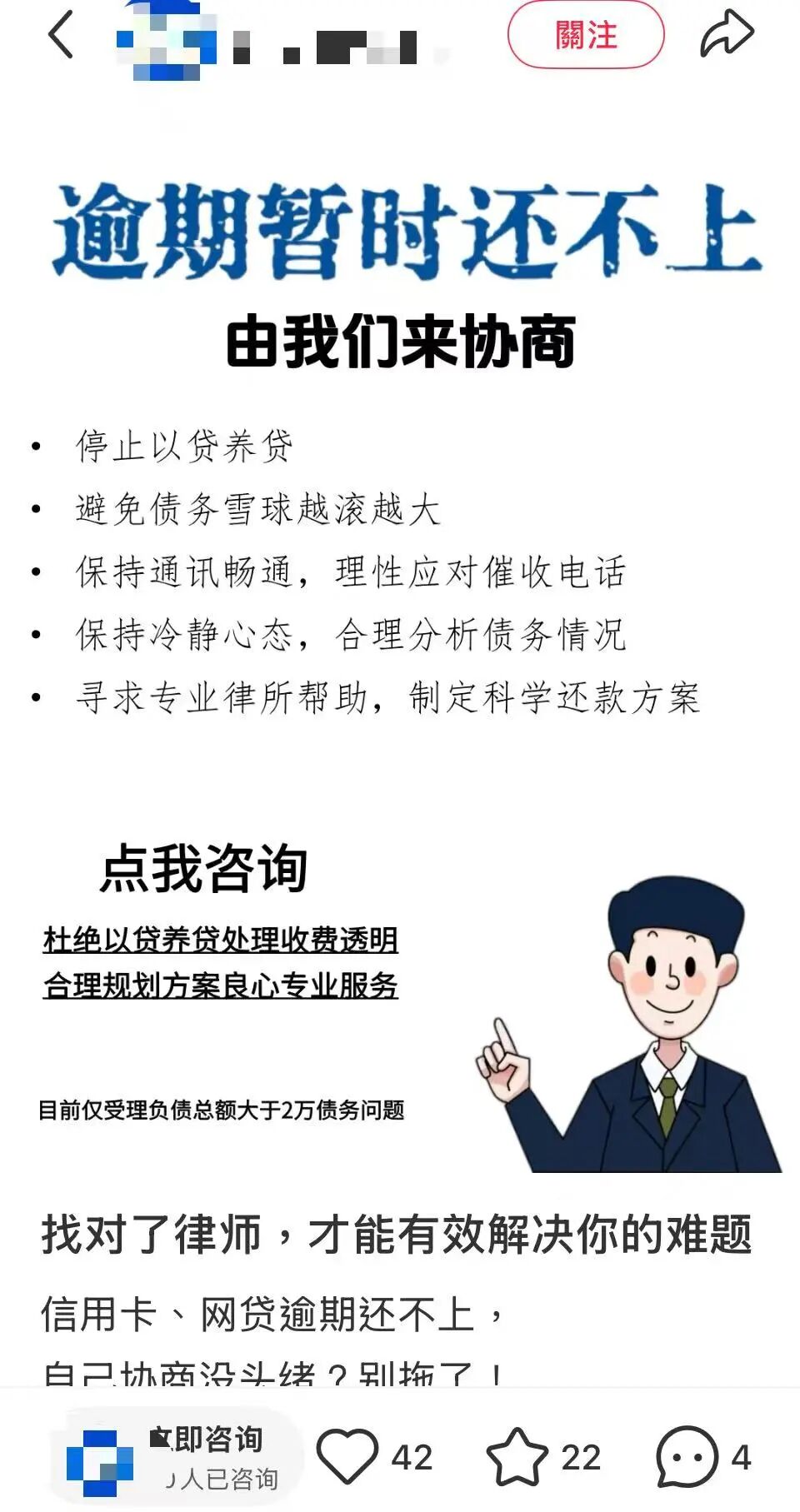

此外,平臺上諸如“停息掛賬、負債協商”的帖子并不少見,大部分由律師事務所發布,告訴用戶欠款逾期不要慌,可以協商延期,還宣稱免費。隨后則通過私信引導用戶添加微信,“安排法務助理對接”。這成為一類典型的獲客模式。

另有一種方式是以逾期借款人名義發帖求助,附加“負債人上岸”“網貸”“逾期起訴”等標簽,評論區則出現所謂“成功延期還款”的短信截圖或操作流程,最終引導用戶私信聯系。業內人士表示,這類信息誤導性極強,容易讓用戶產生“債務可免可延期、征信記錄可消除”的錯誤認知。

記者通過評論區聯系了一位自稱“資深律師”的顧問。該顧問表示,可幫助逾期借貸人和金融機構交涉,至少能延期兩年還款,停止催收,并在延期結束后讓金融機構簽署減免協議。服務費按本金5%收取,例如5萬元本金對應2500元費用。然而在多家投訴平臺 【下載黑貓投訴客戶端】上,大量用戶反饋“交錢后無人辦理”,簽約數月仍未解決逾期問題,催收電話持續不斷。

平臺金融廣告治理挑戰

面對金融廣告亂象,上述平臺此前多次公告稱,已設立金融內容治理團隊,利用人工審核與算法識別,對代理退保、非法理財、助貸廣告等進行集中打擊。

但黑灰產規避技術不斷升級。部分筆記表面符合規范,真實交易信息卻隱藏在評論區、私信對話或二維碼圖片中,審核難度較大。“有些內容僅看文本并無問題,只有在用戶互動階段才顯露真實意圖。”一位熟悉平臺審核機制的人士說,與傳統廣告相比,去中心化社區中的違規內容隱蔽性更強,也更容易引發傳播。

記者注意到,金融內容是一些社交平臺積極探索的商業化方向之一。隨著用戶規模擴大,銀行、基金、保險等持牌機構陸續入駐,正規金融信息的供給正在提升。“然而黑灰產與正規廣告‘并行’的局面,使平臺面臨形象與合規雙重風險。尤其在金融監管趨嚴、消費者權益保護備受重視的背景下,若平臺被認定為‘放任黑灰產’,可能面臨處罰甚至業務限制。”上述人士說。

從行業看,金融廣告治理已成為互聯網平臺共同面對的挑戰。2023年以來,金融監管部門不僅在政策層面反復提醒,還多次約談互聯網公司,要求其加強主體資質審核、風險提示與內容管理。

業內認為,社交平臺下一步或需在用戶教育與內容透明度上加大投入。例如設立明顯的金融內容標識、提高官方科普內容比重,甚至與持牌機構合作開展投資者教育項目,以壓縮黑灰產生存空間。

但也有觀點指出,只要代理退保、助貸咨詢等需求在正規體系中未能得到充分滿足,黑灰產就會不斷尋找新的滲透路徑。平臺治理的關鍵,在于將相關風險控制在監管與社會可接受的范圍內。

監管正在加大對金融黑灰產的打擊力度。

今年9月15日,國家金融監管總局與公安部聯合發布了第一批金融領域“黑灰產”違法犯罪典型案例,重點通報了兩起以“代理退保”為名實施敲詐勒索的案件。其中,主犯林某某被判處有期徒刑十一年,并處罰金十萬元;主犯馬某某被判處有期徒刑十年,并處罰金六萬元。法院認定,二人通過虛構事實、偽造證據等手段,誘導消費者委托其辦理退保等事項,以牟取不正當利益,嚴重擾亂了保險市場秩序。

監管部門明確,任何機構、組織或個人不得違規開展保險退保業務推介、咨詢、代辦等活動,不得誘導投保人非正常退保。對于以“代理維權”之名實施非法獲利的行為,將依法予以嚴懲。同時,監管也提示,一些不法分子冒充“資深律師”“業內專家”,在小紅書、微信、抖音、快手等平臺發布所謂“國家退保政策”“退保新規”等不實信息,以“全額退保”為誘餌騙取消費者信任,委托其辦理退保事宜,從中牟取高額利益。

“十五五”謀局,中國城鎮化下一個五年走向何方?2025-12-01 18:42

美媒:移民“凈零時代”,美國會發生什么?2025-12-01 18:14

澳大利亞防長又栽贓:中方這樣,對我們來說很危險2025-12-01 18:13

最高檢:今年前三季度共起訴危害食品安全犯罪7316人2025-12-01 18:03

美政府“停擺”陰影未散 “愛潑斯坦案”又成兩黨新戰場2025-12-01 17:34

山西汾酒股東華創鑫睿減持股份 持股比例下降至10.00%2025-12-01 17:24

從“38.4分入圍”到“身份證號裸奔”,消防招聘爭議公告一刪了之不能避責2025-12-01 16:54

筆試38.4分仍入圍,考生身份證號遭“裸奔”,哈爾濱消防致歉2025-12-01 16:51

@北京市民朋友,寒衣節將至,文明祭掃更顯溫情2025-12-01 16:47

2025白酒三季報全線失速,茅臺增速歸零汾酒古井負增長2025-12-01 16:23

寶能旗下160套房被拍賣,位于深圳核心區域2025-12-01 18:31

水產市場“麻醉魚”調查:有商家稱麻藥有味會換水再賣,有無危害尚不明,出臺監管措施尚缺理論依據2025-12-01 18:19

快訊:指數早間震蕩回升 大消費板塊集體活躍2025-12-01 18:14

證監會:系統謀劃推出更多有力度開放舉措2025-12-01 17:51

為何全運會不見獎牌榜?2025-12-01 17:41

臺軍報告承認軍購“被美坑”2025-12-01 17:20

麥基賓贏亞巡香港公開賽挺進兩大滿貫賽 丁文一T62025-12-01 17:13

獨家專訪亞開行前行長中尾武彥:日本超寬松貨幣政策行至“十字路口”2025-12-01 17:03

“戰時大老虎”,被查前離境出走了2025-12-01 16:23

養老理財擴容如何影響你我2025-12-01 16:00