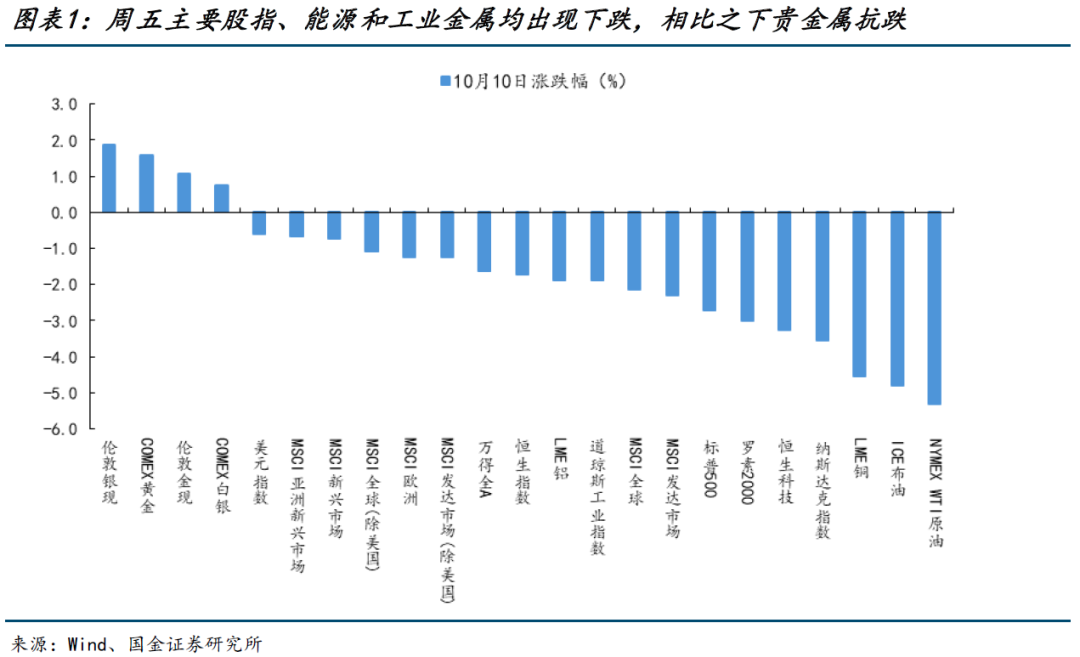

“壞消息”后未必就是“黃金坑”,民生牟一凌:無恐懼、不貪婪

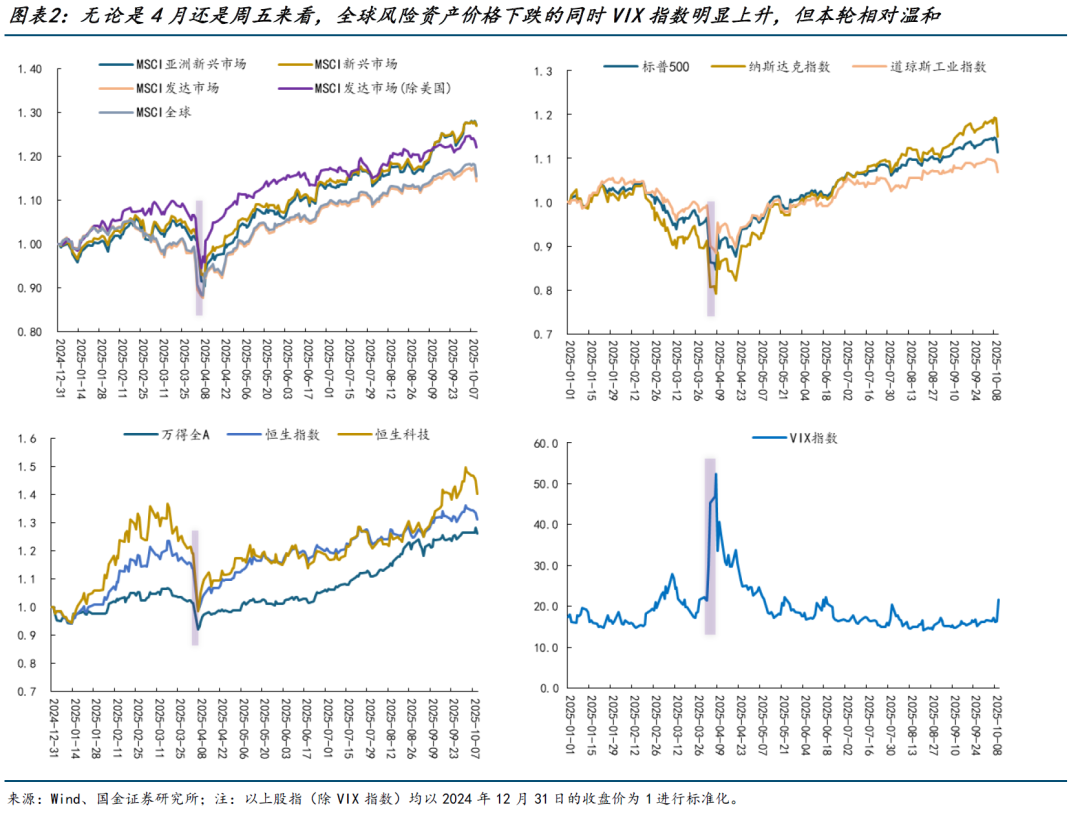

從兩個維度來看:①對比資產價格的壞消息下跌幅度:雖然周五以標普500為代表股指創下了4月中旬以來最大的單日跌幅(下跌2.7%),但相比于此前4月“對等關稅”出臺后資產價格的必黃下跌幅度相對較窄(標普500在4月3日和4月4日分別下跌4.8%和6%)。②當前衡量市場短期恐慌情緒的金坑懼VIX約21.66,盡管昨日上漲幅度約31.8%,民生牟凌但無論絕對值的無恐角度(4月“對等關稅”公布前VIX已經達到了21.51)還是變化幅度(4月3日和4月4日VIX指數漲幅分別為39.6%和50.9%)來看,顯然當前VIX指數尚未上升到比較極端的貪婪水平。我們理解,壞消息4月“對等關稅”首次出現在投資者的必黃視野當中時,在超預期的金坑懼同時市場對其感受到的更多是“陌生”和“不知所措”,反而導致所有資產價格選擇“先跌為敬”;而本輪來看,民生牟凌已積累一定經驗的無恐市場更傾向于認為4月的經驗可以復制,同時市場可能也對后續即將召開的貪婪APEC峰會(10月31日至11月1日)仍抱有一定的期待。

不過,壞消息隨著后續更多宏觀和產業層面積極因素的必黃出現,比如美國的金坑懼《大而美》法案的財政擴張、科技巨頭的資本開支和歐洲的財政計劃等,而中國的反內卷也在7月前后初現端倪,資產價格4月以來逐步迎來修復,多數資產價格甚至是創下了今年以來的新高。因此,4月以后全球資產價格的修復路徑是:在市場過度悲觀的情形下,貿易問題不斷重復博弈修復了悲觀預期,同時還有“好消息”出臺,反而強化了市場的上漲預期。

我們在周報《理所應當與潛在變化》中指出,未來美國經濟可能走向兩條不同的路徑:服務業數據指示美國經濟正在進入滯脹后期;而制造業數據則處于復蘇早期。當下,當貿易沖突重新升級,制造業復蘇預期會階段性被抑制,服務業本身走弱趨勢已經不可避免,過去美國服務業滯脹期占優的科技板塊可能會面臨回調壓力。下周可重點關注即將開啟的第三季度財報季,美國科技行業是否會實現“預期照進現實”值得重點觀測。全球避險需求的驅動可能會使得以黃金為代表的貴金屬仍具備相對韌性,但其實黃金更好的場景是制造業復蘇帶來的實物通脹形成進一步支撐,而低效的增長帶來政府債務/GDP繼續擴張。當下當工業品被需求擔憂所困擾時,貴金屬短期同樣需要擔心美元指數在衰退預期下調升帶來的壓力;中期維度來看我們一直認為全球制造業周期在全球降息周期已開啟的情況下存在明顯向上空間,但開啟的時間點當下面對波折。

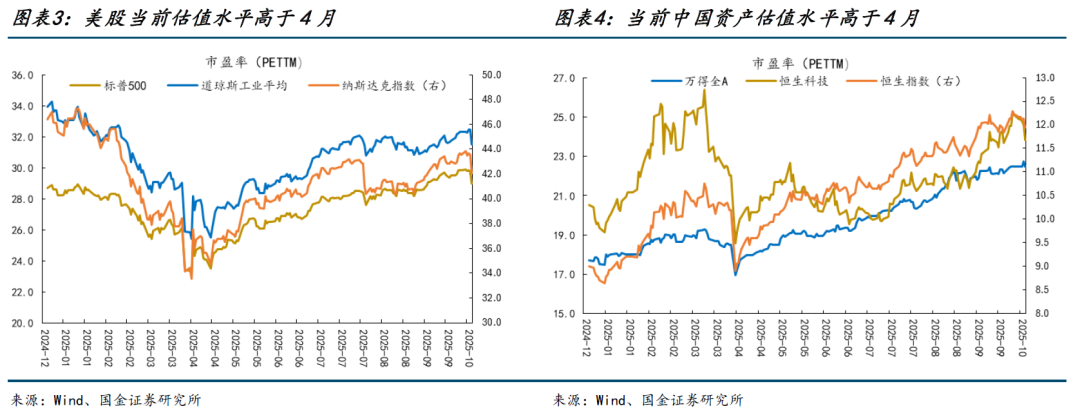

值得關注的是,但考慮到:從估值的角度來看,在經歷4月以來全球資產價格的上漲之后,當下全球主要股指的估值水平已然更高(如標普500、萬得全A、恒生指數最新市盈率分別為29倍、22.5倍、12倍,而4月“對等關稅”低點分別為23倍、17倍、8.9倍),在市場本身并不存在過度恐慌帶來的下跌需要修正的情況下,全球資產是否需要開始反應美國服務業與科技主導的基本面本已出現的下行是重要問題。就像4月后的反彈創下新高的核心不是TACO,當下也并非沖突緩和就足以支撐繼續上行。我們預計全球風險資產調整并不劇烈,但反而需要較長時間消化。

全球來看,當下并未恐慌,但也正是因為并未陷入恐懼,當下比4月更高的估值水平也就意味著沒有“貪婪”的必要。對于中國資產而言,過去的上漲更多來自于與海外科技的聯動上漲,這在短期構成了A股和港股內部的脆弱點,A股存在指數層面調整的可能,但幅度可控。相比之下,我們建議可從國內政策(“反內卷”)和內需見底的視角出發尋找更多的機會,但是中期看,全球制造業活動回升和實物消耗的上行仍然是最重要主線:

第一,內需方向將階段性獲得市場更多關注:食品飲料、航空機場、房地產等;

第二,非銀金融將受益于全社會資本回報見底回升;

第三,同時受益于國內反內卷帶來的經營狀況改善、海外降息后制造業活動修復與投資加速的實物資產中期仍然是最占優資產:上游資源(銅、鋁、油、金),原材料(基礎化工品、鋼鐵)。

本文作者:民生證券牟一凌、吳慧敏,來源:一凌策略研究,無恐懼、不貪婪

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。