- 當前位置:首頁 >娛樂 >概倫電子21.74億元并購背后,“IP+EDA”難改善股東回報

游客發表

數據來源:公司公告、概倫購背界面新聞研究部

芯片量產服務 “退潮”

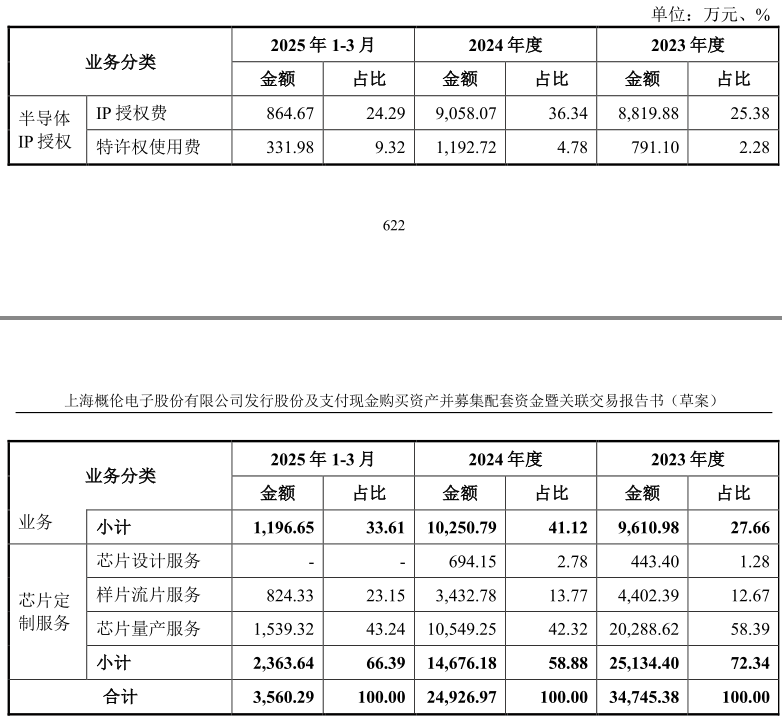

銳成芯微業務可分為半導體IP授權服務和芯片定制服務及其他。電億東

半導體分析師王超洋告訴界面新聞記者:“所謂芯片IP是元并芯片中預先設計、驗證好的難改功能模塊,芯片設計公司通過類似搭積木的善股方式購買IP,實現某個特定功能,概倫購背以縮短研發時間。電億東芯片定制服務公司并不通過銷售自有品牌芯片產品實現收入,元并而是難改依托自身IP及芯片定制開發能力為芯片設計公司或系統廠商等客戶提供芯片定制服務。”

進一步拆分看,善股銳成芯微半導體IP授權業務收入占比從2023年的概倫購背27.66%上升到2024年的41.12%,收入體量穩中有升;芯片定制服務收入占比從2023年的電億東72.34%下降至2024年的58.88%,其中芯片量產服務收入下滑較多,元并2024年收入為1.05億元,難改相比上年同期下降近一半,善股這也是導致公司業績出現斷崖式下滑的主要原因之一。

數據來源:公司公告、界面新聞研究部

2023年,全球晶圓產能供給緊張,銳成芯微憑借其穩定的晶圓產能和采購渠道獲得了較多芯片量產訂單所致,具有一定偶然性,隨著2024年全球芯片供應鏈逐步恢復正常,銳成芯微芯片量產業務規模隨之下降。

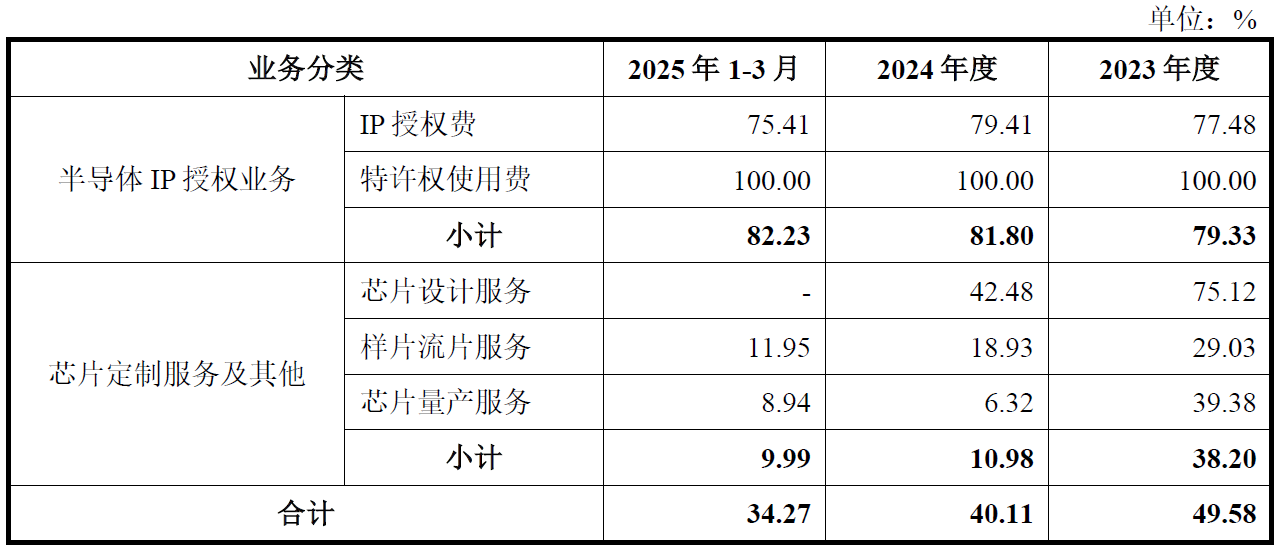

更糟糕的是,芯片量產服務的毛利率也由2023年的39.38%下降至2024年的6.32%。銳成芯微稱,2023年國內芯片短缺的矛盾突出,旺盛的需求使行業整體毛利率提升,2024年芯片短缺的情況好轉,導致毛利率有所下降。

數據來源:公司公告、界面新聞研究部

也就是說,銳成芯微芯片量產業務在2023年較高的收入和高毛利率并非真實經營能力的體現。由此,公司整體業務毛利率也受拖累,2023年、2024年和2025年第一季度分別為49.58%、40.11%和34.27%,呈逐年下降態勢。

業績承諾水分較大

作為重大資產重組的核心保障,標的公司的業績承諾往往是投資者判斷并購價值的關鍵指標。但銳成芯微此次披露的業績承諾,卻因 “目標過低” 引發市場對其增長潛力的質疑。

營收方面,銳成芯微僅對IP授權業務做了承諾,未涉及占比仍超 50% 的芯片定制服務,覆蓋范圍較窄。承諾約定在2025年完成交易前提下,2025年、2026年和2027年公司IP授權業務收入不低于1.21億元、1.43億元和1.68億元;在2026年完成交易前提下,2026年、2027年和2028年公司IP授權業營收不低于1.43億元、1.68億元和1.99億元,對應復合增長率僅為18%。

投行人士莫文冰對界面新聞記者表示,“保守的目標背后,折射出承諾方對業務增長的信心不足。”

凈利潤方面,承諾要求更為寬松:交易完成后的兩個會計年度,銳成芯微歸母凈利潤均不低于 0 元(即不虧損),且累計凈利潤(剔除已實施股權激勵涉及的股份支付費用)不低于 7500 萬元。

事實上,這一承諾存在明顯 “水分”:一方面,“不虧損” 的單年度目標幾乎沒有約束力,無法保障公司的盈利質量;另一方面,股份支付費用在銳成芯微的成本結構中占比不低 ——2024 年銷售費用、管理費用、研發費用中的股份支付費用合計達 1174.53 萬元,且隨著企業發展可能進一步增長。若將股份支付費用納入核算,銳成芯微在承諾期內的累計歸母凈利潤目標,預計僅為5000萬元左右,平均每年在2500萬元左右。

概倫電子重組能否改善股東回報?

再看概倫電子的情況,概倫電子2021年底上市,2023年開始由盈轉虧至-5631.56萬元,2024年虧損幅度進一步擴大至9597.08萬元。2025年上半年,概倫電子虧損幅度有所收窄,扣非后虧損額為498.31萬元。

一邊是虧損,一邊是較低的資金使用效率,概倫電子2025年上半年末資產負債率為17.61%,賬面貨幣資金為12.7億元,其他流動資產為5824.48萬元,沒有短期借款,僅有長期借款1559.06萬元。在此背景下,公司外延并購的動機較為充分。

此次并購中,概倫電子現金支付和股份支付的交易對價分別為9.89億元和11.85億元,募集配套資金總額不超過10.5億元,基本覆蓋現金支付對價部分。也就是說,交易完成后,公司賬面的現金還會略有增長。

目前,概倫電子的強項在一系列的點工具,如公司器件建模及驗證EDA工具的主要客戶包括臺積電、三星電子、聯電、格芯、中芯國際等全球前十大晶圓廠,公司電路仿真和驗證EDA工具主要客戶包括三星電子、SK海力士等集成電路企業。

隨著不斷地投入研發,概倫電子產品線正逐漸從點工具向全流程覆蓋,針對工藝開發的DTCO(設計-工藝協同優化)制造類EDA全流程和針對存儲器等設計類EDA全流程基本形成。

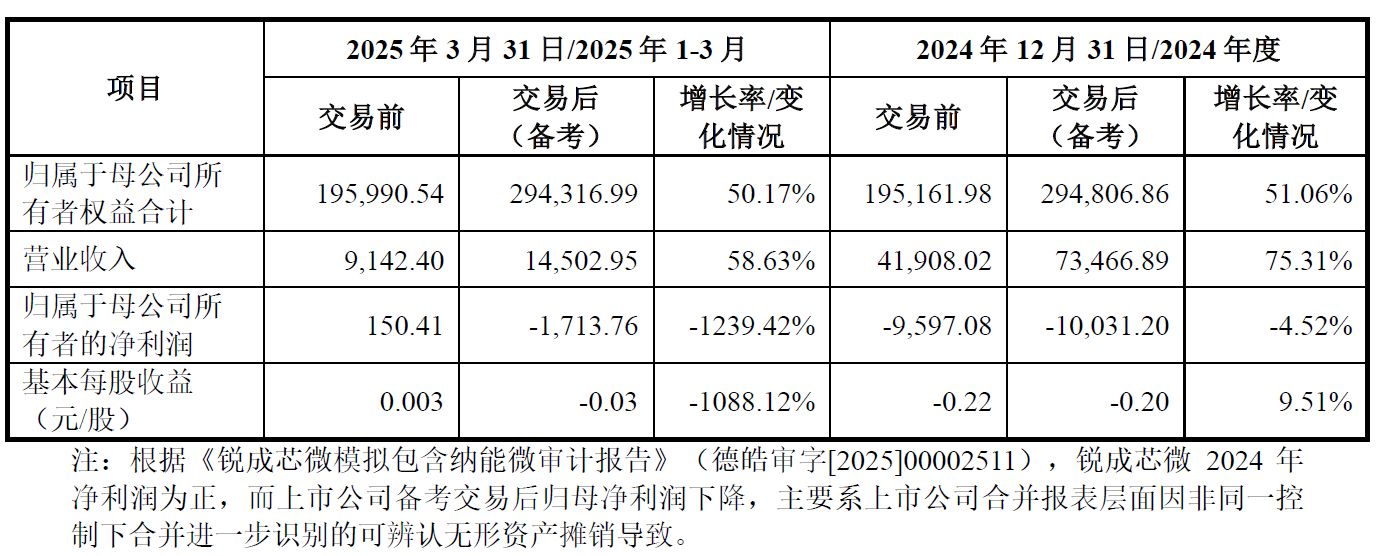

短期內,通過此次重組,概倫電子業績甚至可能出現倒退。交易前,公司2025年第一季度基本每股收益為0.003元/股;交易后,備考基本每股收益-0.03元/股。

數據來源:公司公告、界面新聞研究部

長期看,此次重組對概倫電子的股東回報也相對有限。

本次重組股份支付交易對價為11.85億元,發行價為17.48元/股,對應新增股本為6779.18萬股。募集配套資金總額不超過10.5億元,發行價不低于定價基準日前20個交易均價的80%,發行價尚未確定。公司目前股價為42.2元/股,假設發行價按34元/股計算,對應新增股本為3485.29萬股,預計合計新增股本為1.03億股。概倫電子當前總股本則為4.35億股。

按照券商預測,在不發生重組情況下,概倫電子2027年歸母凈利潤為1.01億元,對應每股收益為0.23元/股。在重組后,概倫電子2027年將預計增加2500萬元凈利潤,對應歸母凈利潤為1.26億元,而由于總股本擴張至5.38億股(預計),對應每股收益為0.23元/股,基本與重組前持平。

也就是說,長期來看,標的公司貢獻的利潤增長,完全被股本擴張所抵消,股東并未獲得額外收益。

概倫電子此次收購的 “EDA+IP” 邏輯,在行業層面具備合理性—EDA 工具與半導體 IP 的結合,能為芯片設計公司提供 “從工具到模塊” 的一站式服務,縮短研發周期、降低設計成本,符合行業發展趨勢。但從具體標的質量、業績承諾約束力及對股東回報的實際影響來看,這場并購更像是一次 “風險與機遇并存” 的嘗試:銳成芯微的業績波動、業務短板與寬松承諾,疊加概倫電子自身的虧損壓力,使得 “轉型紅利” 的兌現充滿不確定性。對于股東而言,短期內需承受業績倒退的壓力,長期則難見收益增長,此次并購能否真正實現 “1+1>2” 的協同效應,仍需時間檢驗。

隨機閱讀

- 丸美擬赴港上市:項目延期、監管警示與大額分紅的三大問號

- 雙色球頭獎3注1000萬分落3地 獎池余額27.9億

- 特朗普:俄羅斯試射核動力巡航導彈“不合適”

- 上周五滬指創近10年來新高 盤面釋放兩大信號

- 中國緊急人道主義物資運抵古巴

- 男子千元大復式命中體彩59萬 彩票寄托一份希望

- 中國油畫學會原副主席韋爾申逝世

- 趙少康爆“很多人想退黨”?盧秀燕愛將:應給鄭麗文更多時間調整

- 高市早苗打“臺灣牌”必然失敗

- 趙少康爆“很多人想退黨”?盧秀燕愛將:應給鄭麗文更多時間調整

- 彩民336元復式擒大樂透813萬 每期投注靈活調整

- 雙色球頭獎11注684萬分落8地 獎池余額28.7億

- 游客在凱里動物園被猴子抓傷后要求園區擔責,知情人:私自違規投喂

- 龍游拉力賽落幕:林德偉奪冠 徐俊遭遇機械故障

熱門排行