(王瑩制表)

(王瑩制表)拆解三季報不難發現,狂賺在投資端,億元上市險企積極把握市場機會,大上加大權益資產配置力度,市險投資收益實現顯著增長;在負債端,企前人身險業務結構不斷優化,季度凈利新業務價值延續高增長態勢,創新浮動收益型產品轉型初見成效;財產險業務綜合成本率進一步優化,狂賺承保利潤整體改善。億元

在分析人士看來,大上保險業經營具有顯著順周期特性,市險未來隨著經濟復蘇,企前負債端和投資端都將顯著改善。季度凈利

投資收益增厚業績

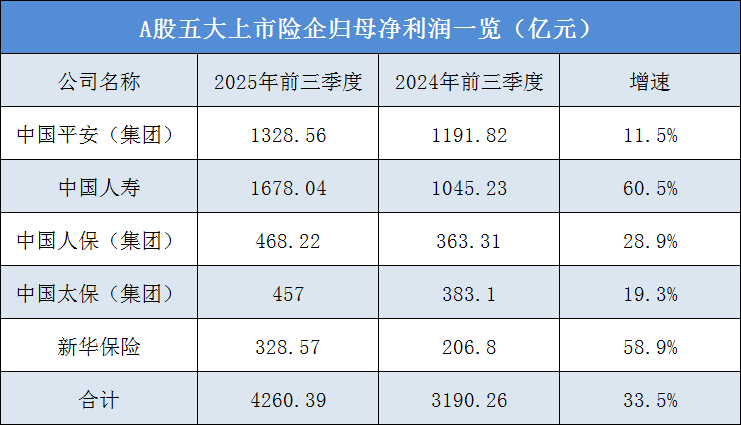

資本市場回暖帶動投資收益改善,創新A股五大上市險企前三季度歸母凈利潤創下歷史新高。狂賺

具體來看,前三季度,中國人壽實現歸母凈利潤1678.04億元,同比增長60.5%,凈利潤規模與同比增幅雙雙領跑同業;新華保險實現歸母凈利潤328.57億元,同比增長58.9%。

其余三家險企也實現兩位數增長。中國平安、中國人保、中國太保分別實現歸母凈利潤1328.56億元、468.22億元、457億元,分別同比增長11.5%、28.9%、19.3%。

談及凈利高增的原因,多家險企表示,主要是受投資收益提升帶動。例如,新華保險指出,前三季度中國資本市場回穩向好,使得公司2025年前三季度投資收益在去年同期高增長基礎上繼續同比大幅增長,進而實現了2025年前三季度凈利潤同比較大增長。

“相比2024年A股劇烈波動,2025年以來A股呈現溫和上漲態勢,且紅利和成長板塊輪番上漲,帶動賺錢效應持續釋放。”中泰證券非銀金融首席分析師葛玉翔分析稱,保險資金配置均衡多元,紅利及成長板塊共同組成了險資權益投資的啞鈴型結構,相關持倉收益有所提振。

從投資業績來看,前三季度,新華保險年化總投資收益率達8.6%,同比提升1.8個百分點;年化綜合投資收益率6.7%。中國人壽實現總投資收益3685.51億元,同比增長41.0%;總投資收益率6.42%,同比提升1.04個百分點。中國人保實現總投資收益862.50億元,同比增長35.3%;總投資收益率5.4%,同比提升0.8個百分點。中國平安保險資金投資組合實現非年化綜合投資收益率5.4%,同比上升1.0個百分點。中國太保實現總投資收益率5.2%,同比提升0.5個百分點。

需要注意的是,新會計準則的實施放大了資本市場對險企業績的影響。目前,各上市險企股票投資中仍有較高FVTPL(以公允價值計量且其變動計入當期損益的金融資產)權益占比,這部分股價浮盈會直接計入當期利潤。

東吳證券數據顯示,2025上半年,新華保險、中國人壽股票歸入FVTPL的占比分別高達81.2%、77.4%。更高的FVTPL比例使得險企在股市上行期能夠獲得更高的凈利潤增幅,但反之在股市產生波動時,凈利潤也會有更大幅度的波動。

“對于保險資金來說,FVTPL占比還是要慎重的,這會影響到年度利潤與長期回報的平衡,未來我們會在會計處理方式和內部策略平衡上采取更加穩健的方式。”中國太保副總裁、首席投資官、財務負責人蘇罡在三季度業績發布會上表示,權益資產中FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產)占比提升在未來仍然是大概率的方向,這可以使公司在權益比例持續提升、結構更加多元化的情況下,保持年度業績的穩定性,獲得更長期的回報,達到資產負債匹配的管理要求。

新業務價值增長強勁

從負債端來看,五大上市險企在前三季度同樣取得了較好表現。

人身險業務方面,各公司新業務價值延續高速增長態勢,同比增幅均超過三成。數據顯示,可比口徑下,中國人壽、平安壽險及健康險、太保壽險、新華保險、人保壽險的新業務價值同比分別增長41.8%、46.2%、31.2%、50.8%、76.6%。

2025年以來,面對長期利率下行壓力,加速向分紅險等浮動收益型產品轉型已成為行業共識。上市險企也在大力推動分紅險業務發展,產品占比進一步提升。

比如,新華保險總裁龔興峰在三季度業績說明會上透露,公司自4月開始全面推動分紅險轉型,二季度和三季度個險渠道新單中分紅險占比達到70%。

中國人壽表示,公司積極落實預定利率與市場利率掛鉤及動態調整機制,大力發展浮動收益型業務,浮動收益型業務在首年期交保費中的占比較上年同期提升超45個百分點,占比大幅提升。

中國太保也表示,太保壽險產品結構持續優化,代理人渠道新保期繳中分紅險占比進一步提升至58.6%。

“我們認為市場需求依然旺盛,預定利率下調疊加分紅險轉型將推動負債成本持續優化,利差損壓力將有所緩解。”東吳證券非銀金融行業首席分析師孫婷指出,近期十年期國債收益率回落至1.81%左右,預計未來伴隨國內經濟復蘇,長端利率若繼續修復上行,則保險公司新增固收類投資收益率壓力將有所緩解。

財產險業務方面,“老三家”(人保財險、平安產險和太保產險)綜合成本率進一步優化,承保利潤持續改善。

具體來看,前三季度,人保財險綜合成本率為96.1%,同比下降2.1個百分點;平安產險整體綜合成本率為97%,同比優化0.8個百分點;太保產險承保綜合成本率為97.6%,同比下降1.0個百分點。

值得一提的是,11月1日起,《關于加強非車險業務監管有關事項的通知》正式實施,非車險“報行合一”就此落地。

華泰證券非銀金融首席分析師李健指出,近年來,我國財險業非車險保費占比快速增長,但承保表現不佳。2019年以來,“老三家”加權平均非車險COR(綜合成本率)一直大于100%,處于虧損狀態。

“分險種看,非車險中,企財險和責任險承保表現偏弱或主要因為費用率過高,非車險‘報行合一’有望壓降非車險費用率,改善財險整體承保表現。”李健表示。

對外經濟貿易大學創新與風險管理研究中心副主任龍格認為,短期來看,“報行合一”將導致合規成本上升,但費用虛列減少,保險公司財務狀況也將得到優化。與此同時,這將倒逼險企提升產品創新和服務質量,而非依賴低價策略,競爭模式或將重塑,頭部公司憑借風控和服務優勢將擴大市場份額。