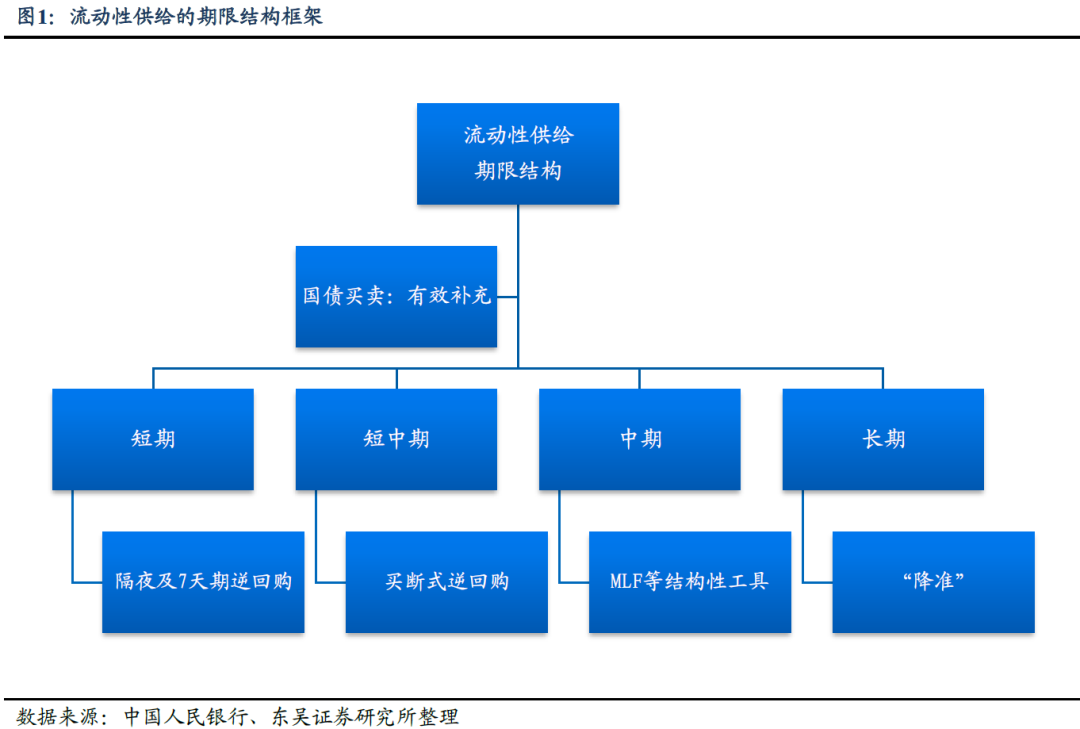

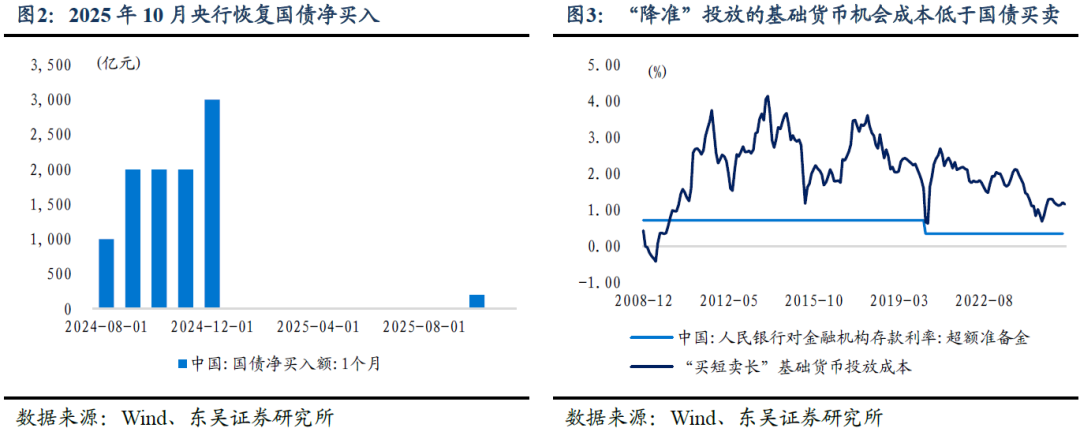

國債買賣或成為“降準(zhǔn)”的年度有效補充。2018年貨幣政策進入較長的貨幣化“降準(zhǔn)”周期,加權(quán)平均法定存款準(zhǔn)備金率也從2018年的政策展望14.90%直降至2025年的6.20%,未來“降準(zhǔn)”空間愈加逼仄,降準(zhǔn)降息為呵護長期流動性寬松,國債2024年央行啟用公開市場國債買賣來作為投放基礎(chǔ)貨幣的買賣有效補充,盡管2025年1月至9月由于債券市場供需失衡而階段性暫停,常態(tài)但是年度2025年10月,人民銀行恢復(fù)公開市場國債買賣操作。貨幣化從基礎(chǔ)貨幣投放期限上看,政策展望國債買賣即便以最短期限1-3年期來看,降準(zhǔn)降息也超過當(dāng)前流動性期限結(jié)構(gòu)中的國債MLF等工具,單就基礎(chǔ)貨幣投放期限來看,買賣國債買賣提供的常態(tài)更多是“長期流動性”,并且與“降準(zhǔn)”等需要透過銀行體系的年度資產(chǎn)負債行為產(chǎn)生效應(yīng)相比,國債買賣的“政策主動性”更強,在與更加積極的財政政策協(xié)同發(fā)力上更具優(yōu)勢,2026年公開市場國債買賣或?qū)⒊B(tài)化操作,如果央行在公開市場操作上凈買入1萬億元國債,那么其流動性投放規(guī)模等同于一次50bps的“降準(zhǔn)”。從基礎(chǔ)貨幣操作成本來看,仍然以超額存款準(zhǔn)備金利率作為“降準(zhǔn)”的機會成本,截至2025年11月“降準(zhǔn)”的機會成本依舊為35bps;如果國債買賣以“2倍買短、1倍賣長”作為基準(zhǔn)操作,那么截至2025年10月底,“2倍買入2年期、1倍賣出7年期”所投放的基礎(chǔ)貨幣成本則為116bps;如果國債買賣僅凈買入短期國債,截至2025年10月末,2年期國債利率均值為1.43%。從靜態(tài)成本來看,“降準(zhǔn)”依舊是投放成本較低的基礎(chǔ)貨幣供給。

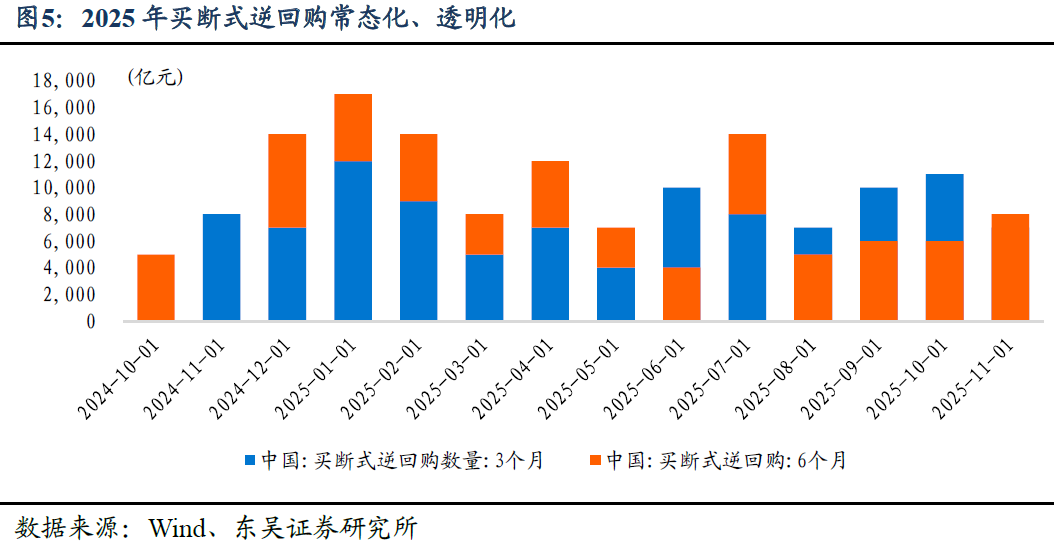

從中期和短中期流動性投放機制看,MLF進一步淡化政策利率屬性、流動性操作規(guī)則化。2025年中期借貸便利(MLF)招投標(biāo)模式調(diào)整為“固定數(shù)量、利率招標(biāo)、多重價位中標(biāo)”,在MLF操作利率的政策屬性褪色之后,保留了投放中期流動性的調(diào)節(jié)功能,截至2025年11月17日,年初以來MLF累計投放9,610億元,占基礎(chǔ)貨幣余額的比例從年初的11%提升至10月末的16%。與MLF招投標(biāo)模式相同的買斷式逆回購今年以來也成為流動性的主要投放方式,并且今年以來基本形成每月5日前后開展3個月買斷式逆回購、15日前后開展6個月買斷式逆回購、25日開展1年期MLF的中長期資金投放模式。中期和短中期流動性投放更加透明和規(guī)則化,有利于穩(wěn)定資金利率預(yù)期。

展望2026年,貨幣政策或延續(xù)支持性立場,繼續(xù)通過不同期限流動性工具搭配呵護市場,全年來看,我們預(yù)計“降準(zhǔn)”仍有1-2次的操作空間,而國債買賣操作將進一步常態(tài)化,并且成為“降準(zhǔn)”的有效補充;MLF和買斷式逆回購等工具將繼續(xù)熨平流動性的季節(jié)性波動、穩(wěn)定市場的利率預(yù)期。

價格工具:DR001為錨、收窄利率走廊

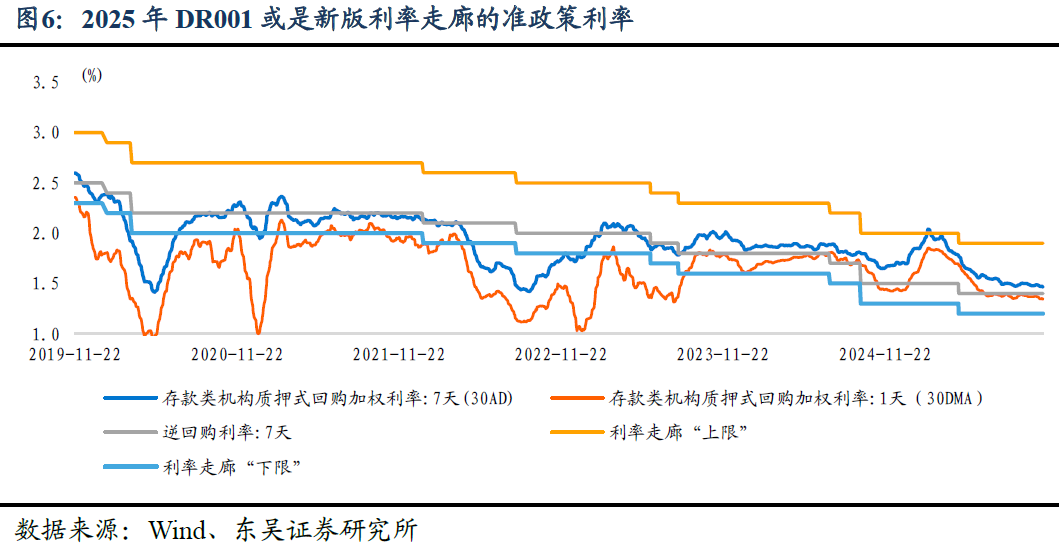

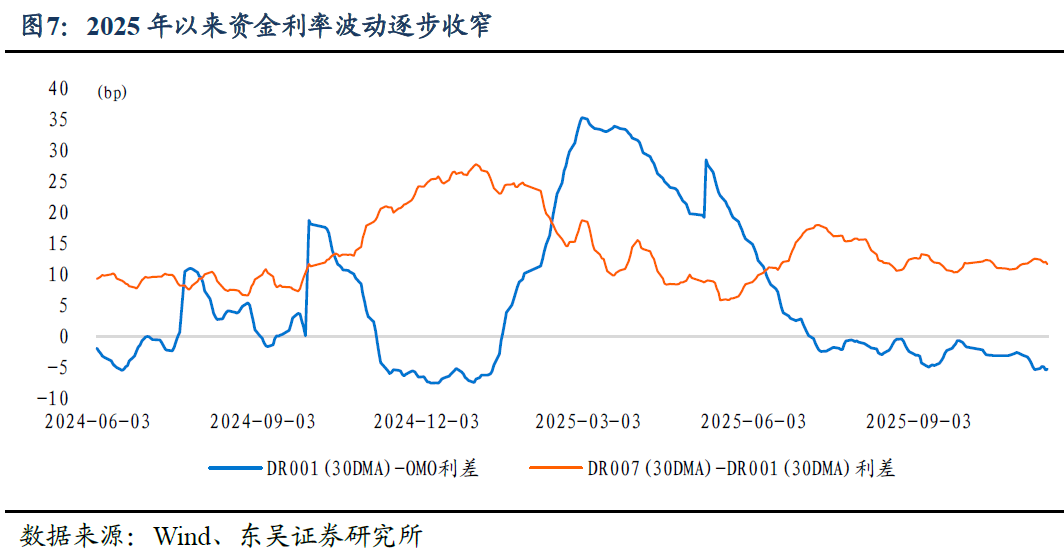

準(zhǔn)政策利率從DR007切換至DR001、“利率走廊”形態(tài)正在重構(gòu)。2024年下半年央行創(chuàng)設(shè)臨時性逆回購和臨時性正回購,操作基準(zhǔn)分別是在錨定7天期逆回購操作利率的基礎(chǔ)上減點20bps和加點50bps,操作的流動性期限是“固定利率、數(shù)量招標(biāo)”的隔夜,從2024年6月至2025年8月是新舊利率走廊并存的時期,但是2025年8月央行在第二季度貨幣政策執(zhí)行報告中刪除了“常備借貸便利發(fā)揮利率走廊上限作用”這一表述,且在今年以來的三份貨幣政策執(zhí)行報告中,均將DR001作為代表性利率開宗明義,意味著2025年8月份開始,新版“利率走廊”是引導(dǎo)DR001圍繞7天期逆回購操作利率波動、走廊上下限為臨時性正逆回購操作利率框定的70bps范圍。

之所以準(zhǔn)政策利率期限從DR007切換至DR001,主要原因或是相比DR007,隔夜回購利率的可控性和可測性更強,導(dǎo)致其基準(zhǔn)性也就更高。2025年以來,隨著逆回購、買斷式逆回購和MLF等多種流動性調(diào)節(jié)機制的共同作用,資金利率波動率正在逐步收窄,DR007和DR001之間利差基本穩(wěn)定在11bps,而DR001和7天期逆回購利率之間穩(wěn)定在-5bps左右。根據(jù)2025年10月底人民銀行在“十五五”規(guī)劃輔導(dǎo)讀本刊文指出將“不斷增強央行政策利率的作用,收窄短期利率走廊的寬度,進一步暢通由央行政策利率向市場基準(zhǔn)利率,再到各種金融市場利率的傳導(dǎo)”,或意味著基于臨時性正逆回購框定的利率走廊上下限均有繼續(xù)調(diào)整的空間。

關(guān)注貨幣政策工具的兩項創(chuàng)新空間:向非銀機構(gòu)供給流動性和允許銀行以國債替代現(xiàn)金繳準(zhǔn)。當(dāng)DR001逐漸培育為“利率走廊”的準(zhǔn)政策利率,傳統(tǒng)的DR007重要性并未下降,與MLF招投標(biāo)利率宣示負債成本變化一樣,DR007波動也準(zhǔn)確反映銀行體系流動性缺口的狀態(tài),展望2026年及以后的時間,或有更多創(chuàng)新型的流動性供給輔助當(dāng)前的“利率走廊”,繼續(xù)平抑資金利率波動。(1)創(chuàng)設(shè)向非銀機構(gòu)供給流動性的機制,為豐富宏觀審慎管理工具箱,人民銀行提出“探索在特定情景下向非銀機構(gòu)提供流動性的機制”,在現(xiàn)有的“央行→一級交易商→其他銀行→非銀機構(gòu)”的資金流傳導(dǎo)鏈條中,通過直達工具緩釋處于資金鏈末端的非銀機構(gòu)流動性風(fēng)險,平衡非銀和銀行之間的資金價格;(2)允許銀行以國債替代現(xiàn)金繳準(zhǔn),2024年底至2025年初,如何完善存款準(zhǔn)備金率制度一度成為市場熱議的焦點,在完善準(zhǔn)備金率制度的選項中,允許銀行根據(jù)負債缺口狀態(tài)以國債部分替代現(xiàn)金繳準(zhǔn),意味著將銀行的準(zhǔn)備金資產(chǎn)結(jié)構(gòu)從“無息”切換為“有息”,等同于將準(zhǔn)備金率的調(diào)節(jié)權(quán)限下放至銀行自身,在法定存款準(zhǔn)備金率不變的情況下賦予銀行體系調(diào)劑準(zhǔn)備金的作用。

02

利率比價調(diào)節(jié):穩(wěn)定凈息差

2025年第三季度貨幣政策執(zhí)行報告中,人民銀行提出“要求各類利率之間保持合理的比價關(guān)系”,在流動性調(diào)控形成兼具多期限結(jié)構(gòu)和主要政策利率走廊調(diào)控利率水平的基礎(chǔ)上,各種利率之間準(zhǔn)確反映風(fēng)險定價、期限定價和政策定價,暢通利率的市場化傳導(dǎo)機制。

如何看待利率比價關(guān)系

2022年迄今,貨幣政策已逐漸打造起一條鏈?zhǔn)嚼蕚鲗?dǎo)路徑:“7天期逆回購操作利率→短端資金利率→長端債券收益率→貸款利率→存款利率”,從貨幣政策關(guān)切的“利率比價”來看,在2025年基本實現(xiàn)了債券收益率的平穩(wěn)運行之后,以穩(wěn)定銀行凈息差為核心的利率比價關(guān)系管理或成為新的政策重心。

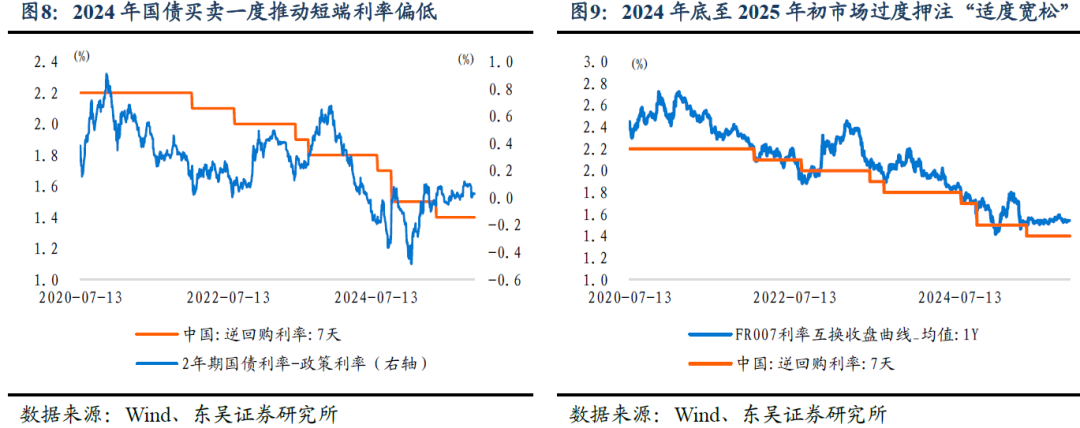

政策利率與市場利率。2024年7月份以后,7天期逆回購利率不僅成為DR001和DR007等關(guān)鍵期限貨幣市場利率的定價錨,而且亦是1-3年期等短端國債收益率的定價錨,“在利率傳導(dǎo)機制順暢的情況下,短端貨幣市場利率會圍繞政策利率中樞運行,并通過金融體系傳導(dǎo)影響整個市場利率的水平”,但是2024年下半年至2025年一季度,一方面因為債券市場供需失衡疊加國債持續(xù)凈買入,1-3年期國債利率曾大幅度偏離主要政策利率,成為長端利率快速下行的催化劑;另一方面,2024年12月至2025年2月因為對“適度寬松”政策基調(diào)的預(yù)期偏高,透支了近40bps的“降息”預(yù)期,出現(xiàn)市場利率快于政策利率大幅下行的局面。2025年二季度以來,政策利率和市場利率之間的分歧顯著下降,關(guān)鍵期限貨幣市場利率和短端國債收益率基本做到了圍繞政策利率波動。展望2026年,在流動性調(diào)控機制更加成熟、利率走廊進一步完善的基礎(chǔ)上,關(guān)鍵期限貨幣市場利率或穩(wěn)定圍繞政策利率波動。

不同期限利率:保持短期利率和長期利率之間正的期限溢價。中國經(jīng)濟仍然需要一條向上傾斜的收益率曲線,2024年以來由于貸款有效融資需求不足,近年來銀行加大了債券投資力度,尤其是中小銀行債券投資規(guī)模膨脹,根據(jù)金融機構(gòu)信貸收支表,截至2025年10月末,債券投資規(guī)模占金融機構(gòu)總資產(chǎn)的比例已經(jīng)抬升至22.92%,同比增速高達17.61%,相反貸款類資產(chǎn)占總資產(chǎn)比例下滑至71.60%,同比增速下降至6.34%。2024年以來人民銀行提示資產(chǎn)端單一資產(chǎn)集中度過高或增加利率風(fēng)險暴露,參考美國硅谷銀行風(fēng)險案例,凈值化波動、對市場環(huán)境極端敏感的債券資產(chǎn)愈集中,銀行資產(chǎn)負債表的利率風(fēng)險就愈大,利率風(fēng)險波動對中小銀行產(chǎn)生嚴(yán)重沖擊或引發(fā)系統(tǒng)性金融風(fēng)險,因此對長端利率水平以及期限溢價的調(diào)控是過去一年貨幣政策的重心,到2025年10月央行恢復(fù)國債買賣之時,長端利率水平波動已經(jīng)趨于平穩(wěn),單邊下行或單邊上行的風(fēng)險均得到有效控制。合理的期限溢價、陡峭的收益率曲線,有利于促進資金進行中長期投資、提升風(fēng)險偏好,同時保持合理的期限利差也有利于穩(wěn)定市場對經(jīng)濟長期增長的信心。金融市場與經(jīng)濟增長互為鏡像,兩者會相互反饋、相互強化,過低的長端利率和過度平坦的曲線預(yù)示著資金不愿意做更長期限的投資,偏低的長端利率也隱含著對經(jīng)濟基本面的悲觀預(yù)期和過低的風(fēng)險偏好,不利于貨幣政策穩(wěn)定經(jīng)濟增長。

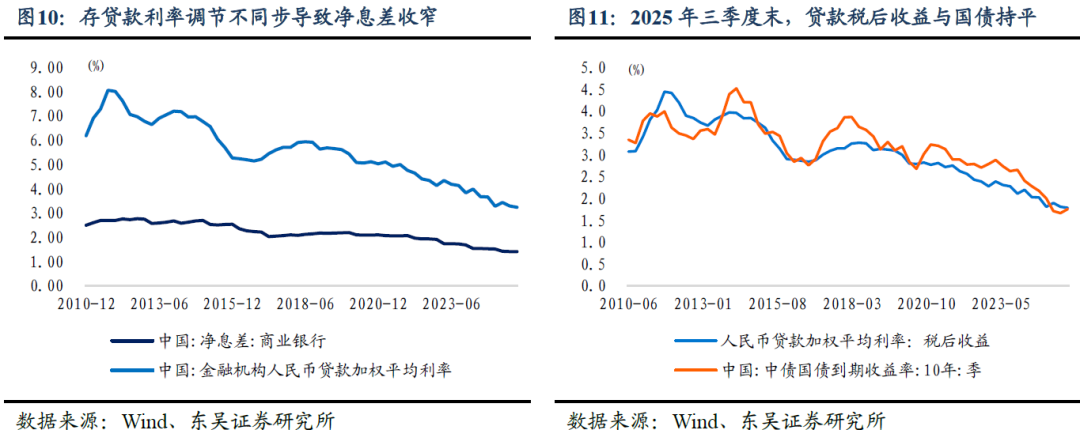

不同類型資產(chǎn)收益率關(guān)系:不發(fā)放稅后利率低于同期限國債收益率的貸款。截至2025年三季度末,人民幣貸款加權(quán)平均利率為3.24%,扣除6.0%的增值稅和15.0%的所得稅、減去15.36%水平的銀行資本充足率的資金占用成本,實際人民幣貸款加權(quán)平均稅后利率為1.787%,三季度末同期10年期國債收益率則為1.76%,當(dāng)前債券利率和貸款利率之間的比價基本匹配,2024年一度出現(xiàn)稅后貸款利率低于國債收益率的現(xiàn)象,2025年以來破除銀行體系“反內(nèi)卷”等措施,正在理順不同資產(chǎn)收益率之間的關(guān)系,保持貸款和債券之間合理比價關(guān)系的要求,也彰顯貨幣政策后續(xù)發(fā)力的方向或更多側(cè)重呵護銀行凈息差、提高銀行資產(chǎn)質(zhì)量。因此在當(dāng)前國債收益率已經(jīng)扭轉(zhuǎn)了單邊下行趨勢,10年期國債利率處于1.75%-1.85%區(qū)間穩(wěn)定波動的情況下,單邊調(diào)降貸款利率的空間受到一定限制,但是并不意味著為了保持合理比價而“不降息”。從穩(wěn)定銀行凈息差的另一組利率比價來看,之所以“降息”壓縮凈息差,原因是由于利率重定價周期不同、銀行“內(nèi)卷式”競爭等因素,貸款利率下行快于存款利率下行,因此穩(wěn)定銀行凈息差更多應(yīng)從利率自律機制出發(fā),增強資產(chǎn)收益和負債成本之間的聯(lián)動性。

如何看待“降息”空間

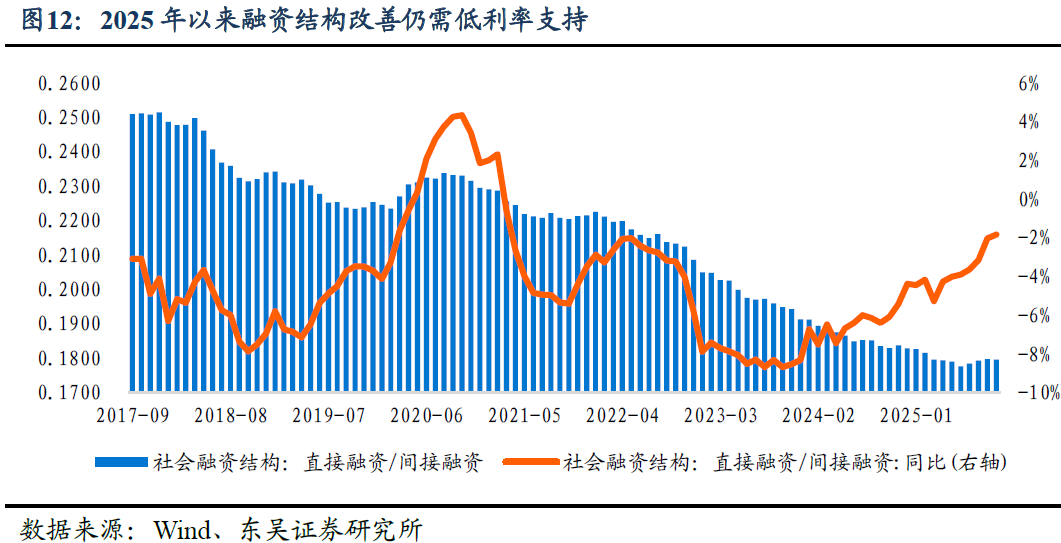

2025年1月-10月雖然非金融企業(yè)部門直接融資需求有所恢復(fù),但是經(jīng)濟仍面臨有效融資需求仍然不足的問題,以社會融資規(guī)模結(jié)構(gòu)中的“非金融企業(yè)股票融資+企業(yè)債券+未貼現(xiàn)銀行承兌匯票”作為直接融資的指標(biāo),與貸款融資的相對比例進入2025年后出現(xiàn)穩(wěn)定的跡象,可依舊沒有止住同比增速下滑的狀態(tài),截至2025年10月末直接融資/間接融資比值穩(wěn)定于17.95%,同比跌幅收窄至1.84%,相比去年同期的6.08%已經(jīng)大幅改善。直接融資相對間接融資收縮,表明當(dāng)前制約融資增長的主要矛盾是需求約束,金融體系供給的流動性總量充裕,但受限于融資需求低迷,形成“融資成本下行、直接融資相比間接融資收縮”的局面,因此當(dāng)前穩(wěn)定有效融資需求仍然需要適時“降息”以及保持低利率狀態(tài)。

展望2026年,主要政策利率——7天期逆回購利率或仍有1-2次“降息”空間,對應(yīng)10-20bps調(diào)降幅度。在利率水平和利率比價雙調(diào)節(jié)的政策引導(dǎo)下,主要政策利率對貨幣市場和短端收益率的引導(dǎo)作用、國債收益率對貸款和信用債等風(fēng)險資產(chǎn)利率的基準(zhǔn)作用或更加凸顯:(1)如果2026年7天期逆回購利率回落至1.20%-1.30%,DR001波動中樞或在1.10%-1.30%,并引導(dǎo)1年期至3年期短端國債基本圍繞7天期逆回購利率波動;(2)如果2026年7天期逆回購利率回落至1.20%-1.30%,1年期和5年期LPR報價或分別下降至2.80%-2.90%、3.30%-3.40%。

如何穩(wěn)定“凈息差”

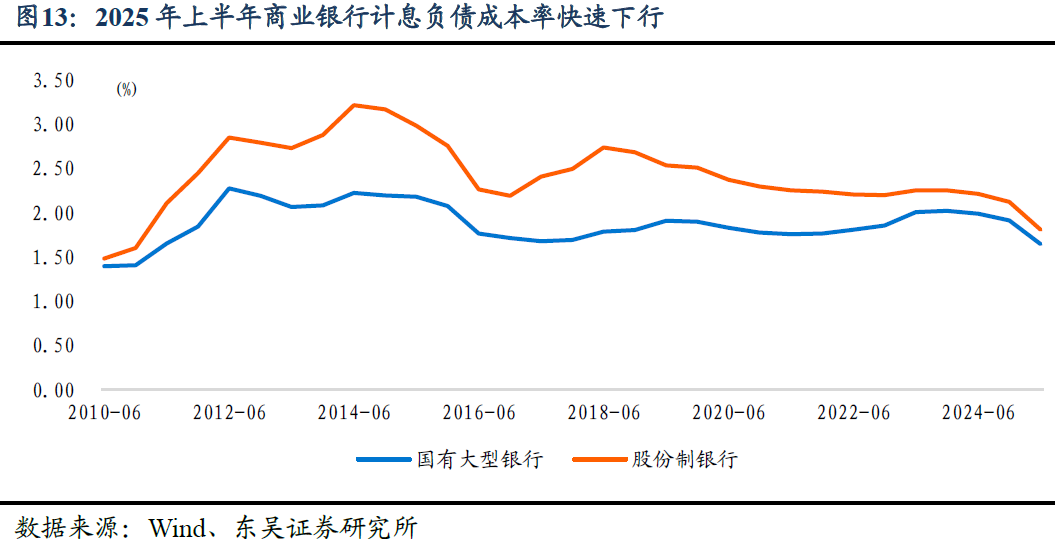

存貸款定價周期分離導(dǎo)致銀行凈息差持續(xù)壓縮。2022年迄今的“降息”周期內(nèi),銀行凈息差持續(xù)壓縮的重要原因是存款和貸款定價周期不同,存款利率下行幅度和節(jié)奏弱于貸款利率:從資產(chǎn)端來看,以2022年一季度作為起點來看,截至2025年三季度末,在“降息”作用下,1年期LPR報價累計下調(diào)70bps,5年期LPR報價下調(diào)110bps,但是金融機構(gòu)發(fā)放的人民幣貸款加權(quán)平均利率降幅達到141bps,其中個人住房貸款利率累計下降243bps,實際投放貸款利率比貸款基準(zhǔn)降幅更高,實際上在持續(xù)壓縮信用溢價和期限溢價;從負債端來看,盡管2022年以后構(gòu)建起存款利率根據(jù)“1年期LPR+10年期國債利率”調(diào)整的傳導(dǎo)機制,在1年期LPR報價合計下調(diào)70bps的情況下,國有大行活期存款降幅僅有20bps,2022年至2023年新增定期存款主力期限3年期定存利率降幅則為135bps。總體上看,存款利率降幅低于貸款利率降幅,持續(xù)壓縮的凈息差也影響了貨幣政策傳導(dǎo)效率。2024年起,央行強化貸款和存款自律機制執(zhí)行,通過治理資金空轉(zhuǎn)約束銀行負債端“內(nèi)卷式”競爭;2025年開始,央行通過治理貸款“內(nèi)卷式”競爭,指引修復(fù)貸款溢價過低、信用溢價和期限溢價持續(xù)壓縮的局面。治理“內(nèi)卷式”競爭或?qū)е裸y行資產(chǎn)和負債兩端進行風(fēng)險重定價,貸款利率相比無風(fēng)險利率進一步壓縮溢價的空間有限。

2025年至2026年存款“搬家”或加快銀行負債重定價、緩和銀行凈息差下行壓力。在保持合理利率比價關(guān)系的政策引導(dǎo)下,我們預(yù)計銀行凈息差或已趨穩(wěn),2025年下半年內(nèi)至2026年存款開啟重定價周期或推動銀行凈息差穩(wěn)中回升。根據(jù)我們此前在專題報告《起底存款“搬家”:儲蓄進入股市仍在起步》中提及,2022年至2023年是存款定期化的高峰,且新發(fā)存款以3年期定期存款為主力期限品種,隨著2025年至2026年高息且長久期的定期存款進入到期高峰,存款“活期化”將導(dǎo)致銀行迎來密集的存款利率重定價,也由此成為推動銀行凈息差穩(wěn)中回升的動力。

存款利率重定價或引發(fā)存款久期收窄、負債不穩(wěn)的連鎖影響。不可否認,銀行凈息差會隨著高息長久期存款陸續(xù)到期重定價而穩(wěn)中趨升,但是從銀行資產(chǎn)和負債之間的聯(lián)動關(guān)系來看,存款利率重定價或也會帶來負面影響:(1)當(dāng)定期存款轉(zhuǎn)向活期,疊加風(fēng)險偏好回升推動存款“搬家”到理財和股市,定期存款活期化或?qū)е裸y行體系負債久期持續(xù)收窄,且波動加劇,2025年以來一般存款和非銀存款頻現(xiàn)“蹺蹺板”關(guān)系,非銀存款對于銀行體系的穩(wěn)定性弱于一般性存款,縮短久期且不穩(wěn)定的負債端或也會影響銀行體系的資產(chǎn)配置;(2)從占銀行體系資產(chǎn)規(guī)模70%比例的貸款來看,我們預(yù)計2026年中國經(jīng)濟增速繼續(xù)保持在4.90%-5.0%左右,近3年新增貸款和新增GDP保持約17%的比例,當(dāng)然在經(jīng)濟增長動能切換、淡化規(guī)模情結(jié)、重視提高貸款質(zhì)量等基本面背景下,貸款與GDP之間的比值正在下降,但是2026年GDP增長或仍然會帶動16-18萬億新增貸款,并同步帶動基礎(chǔ)貨幣需求擴張,需要貨幣政策通過買斷式逆回購、MLF、國債買賣等多渠道投放資金;(3)從銀行體系資產(chǎn)配置方向看,由于“降息”周期推動利率逐步走低,銀行選擇增配債券、減配貸款,債券資產(chǎn)對銀行體系資產(chǎn)凈值的影響持續(xù)上升,我們預(yù)計2026年廣義財政支出相比2025年繼續(xù)擴張,政府債券發(fā)行對負債端久期縮短、穩(wěn)定性下降的銀行的承接壓力或?qū)⒃鰪姡有枰泿耪咴诠_市場操作上平抑貨幣市場利率和債券利率波動,導(dǎo)致2026年貨幣市場利率走勢更趨平穩(wěn)、債券利率總體繼續(xù)維持雙向窄幅波動,單邊上行和下行的概率均較低。

穩(wěn)定銀行凈息差將拓寬貨幣政策調(diào)節(jié)空間。2025年第三季度貨幣政策執(zhí)行報告中,將穩(wěn)定銀行凈息差與拓寬貨幣政策逆周期調(diào)節(jié)空間聯(lián)系在一起,顯示為順暢貨幣政策傳導(dǎo)、凸顯寬貨幣和寬信用的政策效應(yīng),保持適當(dāng)?shù)你y行凈息差將是2025年至2026年貨幣政策施策的重心:(1)盡管持續(xù)收窄的銀行凈息差削弱了貨幣政策寬松效率,但是“降息”或不會因穩(wěn)定凈息差而受到顯性制約,“降息”的最大基本面是為“穩(wěn)增長”降低綜合融資成本,當(dāng)經(jīng)濟基本面需要“降息”時,“降息”落地后如何穩(wěn)定凈息差才是貨幣政策和宏觀審慎政策考量的重點;(2)為呵護銀行凈息差,2022年以來新發(fā)放貸款利率下行幅度大于LPR和存款利率的階段或已經(jīng)結(jié)束,“降息”后實際投放貸款利率降幅或?qū)⑴cLPR報價等幅,并且貸款利率和存款利率的重定價節(jié)奏或趨同,貨幣政策也將繼續(xù)強化存款和貸款自律機制的執(zhí)行和監(jiān)督,引導(dǎo)風(fēng)險重定價、穩(wěn)定存貸利差;(3)我們預(yù)計2026年銀行體系面臨“資產(chǎn)端繼續(xù)承接長久期政府債供給、負債端存款久期縮短和規(guī)模不穩(wěn)定”的綜合矛盾,政府債承接力度下降或減弱財政和貨幣政策協(xié)同配合的效力,我們預(yù)計2026年銀行體系資產(chǎn)負債缺口或在政府債發(fā)行高峰或貸款投放高峰迎來系統(tǒng)性擴張,需要貨幣政策適時加大基礎(chǔ)貨幣投放力度,“降準(zhǔn)”仍是穩(wěn)定凈息差、配合銀行擴張資產(chǎn)的最佳選項。

03

利率市場展望:在“比價”中尋錨

我們曾經(jīng)在2024年底回顧無風(fēng)險利率下行時判斷,從2024年12月初市場利率自律機制倡議“將非銀同業(yè)存款利率納入自律管理”生效開始,“比負債”或逐漸成為推動債券收益率波動的主驅(qū)動。2025年迄今,中期政策利率色彩淡化之后,貨幣政策調(diào)控框架仍在“數(shù)量”和“價格”雙傳導(dǎo)機制演化,利率在重新“尋錨”,基于“利率比價”的利率水平調(diào)節(jié)、期限溢價和信用溢價調(diào)節(jié)或為市場勾勒利率的波動范圍。

2026年利率“三碗面”:通脹&資金&政策

宏觀經(jīng)濟共識增強、利率驅(qū)動因素簡化。從市場廣泛接受的利率定價框架看,經(jīng)過2024年至2025年的演化,利率對宏觀經(jīng)濟與政策的共識在增強,利率能吃的“面”范圍在縮小:(1)“基本面”共識在增強,GDP增速趨于穩(wěn)定,在經(jīng)濟增長動能新舊切換的時期,房地產(chǎn)這一傳統(tǒng)的信用擴張機制減弱,但“新質(zhì)生產(chǎn)力”還未成為推動信用擴張的主力,“輕質(zhì)資產(chǎn)行業(yè)”對貸款的融資需求弱于房地產(chǎn)等重資產(chǎn)行業(yè),當(dāng)每年度GDP增速趨于收斂,經(jīng)濟增長層面推動利率趨勢性上行或下行的空間在收窄,我們預(yù)計“十五五”期間宏觀經(jīng)濟共識將繼續(xù)鞏固增強;(2)“政策面”共識在增強,如前文所述,“降準(zhǔn)降息”的充分條件是“穩(wěn)增長”,2024年至2025年總量寬松主要在“穩(wěn)增長”訴求升溫的時期落地,2025年前10個月,經(jīng)濟增長動能雖有邊際減弱,但完成全年經(jīng)濟增長目標(biāo)的概率較大,總量寬松仍在保留空間。2025年以來,利率對“降準(zhǔn)降息”和重啟國債買賣的反應(yīng)理性且平靜,折射出利率在“基本面”和“政策面”的共識在增強,此時驅(qū)動利率波動因素簡化為“資金面”以及與之緊密聯(lián)系的機構(gòu)行為。

展望2026年,在宏觀經(jīng)濟共識強化的條件下,可能觸發(fā)利率波動的主要因素或主要存在于以下幾個方面:

“通脹面”:關(guān)注2026年至2027年“再通脹”風(fēng)險。我們預(yù)計2026年全年CPI同比增長0.5%左右,全年P(guān)PI同比增長-0.5%至-1.0%,2025年7月“反內(nèi)卷”對大宗商品市場的意義類比于2024年“924”對股市的意義,通脹率漸進回升或?qū)⒓哟罄适袌鰧Α霸偻洝钡牟┺模瑑r格指數(shù)正式回正之前,利率繼續(xù)處于支持性貨幣政策立場的呵護之下,上行或有頂部,但“通脹面”也限制了利率下行空間。

“資金面”:存款“搬家”仍在繼續(xù)、股票市場分流債市。隨著2025年至2026年定期存款“活期化”,2025年以來存款“搬家”推動一般性存款向非銀存款轉(zhuǎn)化,“股債蹺蹺板”也一度成為推動利率波動加劇的動因,2026年高息定期存款到期后的具體流向仍然取決于市場風(fēng)險偏好的變化,如果股票市場賺錢效應(yīng)繼續(xù)提升,偏股型基金和混合型基金收益率相比理財產(chǎn)品收益率優(yōu)勢繼續(xù)增強,定期存款“活期化”或推動資金增配權(quán)益類資產(chǎn),股市流動性分流債市,利率或繼續(xù)承受風(fēng)險偏好的影響。從2013年以來的利率市場走勢來看,推動利率趨勢性熊市的主要因素是“再通脹”和“嚴(yán)監(jiān)管”。當(dāng)經(jīng)濟仍然處于低通脹時期,利率保持一定程度的低位波動是風(fēng)險資產(chǎn)上漲的必要條件,單純股票資產(chǎn)上漲很難推動利率走出趨勢性熊市,“股債蹺蹺板”撬動利率階段性上行后或迎來交易性做多機會;然而當(dāng)股票市場上漲折射出“基本面”穩(wěn)定向上、“再通脹”推動盈利顯著改善時,利率才具備進入趨勢性熊市的條件。

“政策面”:關(guān)注市場監(jiān)管政策的演化。2025年金融監(jiān)管繼續(xù)在資產(chǎn)管理凈值化、完善債券市場定價機制上向前推進:(1)2024年12月金融監(jiān)管刺破理財產(chǎn)品“偽凈值化”現(xiàn)象,要求理財產(chǎn)品不得違規(guī)通過收盤價、平滑估值和自建估值模型等方式熨平產(chǎn)品凈值波動,并在2025年底前完成整改,2025年銀行理財徹底告別“偽凈值”時代,將資管產(chǎn)品凈值化向深水區(qū)推進,徹底凈值化的理財產(chǎn)品對利率波動的緩沖作用或下降;(2)對金融機構(gòu)持有2025年8月8日之后發(fā)行的國債、地方政府債券、金融債券的利息收入,恢復(fù)征收增值稅,此舉旨在提升債券市場定價效率、金融機構(gòu)債券投資交易和風(fēng)險管理能力,降低部分激進機構(gòu)的短期交易意愿,也讓利率市場關(guān)注后續(xù)是否會調(diào)整公募基金利息收入免征增值稅的稅收優(yōu)惠政策,稅收政策調(diào)整或重塑資管和自營的投資行為;(3)2025年9月《公開募集證券投資基金銷售費用管理規(guī)定》(征求意見稿)公布,新規(guī)中有關(guān)贖回費率的條款對利率產(chǎn)生沖擊,后續(xù)若費率新規(guī)正式落地,或繼續(xù)沖擊利率上行。

2026年利率展望:在“比價”中尋錨

展望2026年,貨幣政策以“穩(wěn)增長”和推動物價水平溫和回升為主要政策目標(biāo),或延續(xù)支持性的政策立場,并從2024年至2025年著重調(diào)節(jié)利率水平轉(zhuǎn)向?qū)时葍r和利率水平調(diào)節(jié)并重。基于對利率水平調(diào)節(jié)和利率比價調(diào)節(jié)的分析,我們認為利率市場或?qū)⒃凇氨葍r關(guān)系”中來確立合理的波動區(qū)間。

(1)貨幣市場利率波動或進一步收窄。我們預(yù)計2026年支持性貨幣政策將繼續(xù)呵護流動性供給,在流動性充裕和“利率走廊”收窄的導(dǎo)向下,DR001和DR007等關(guān)鍵期限貨幣市場利率波動區(qū)間或進一步收窄,綜合2025年來的運行經(jīng)驗,新的標(biāo)志性利率DR001或位于7天期逆回購利率下方10bps左右,如果2026年主要政策利率兌現(xiàn)1-2次“降息”,DR001或?qū)⑾鲁林?.10%-1.20%區(qū)間。在“保持合理利率比價”的政策引導(dǎo)下,DR001和DR007或繼續(xù)圍繞政策利率窄幅平穩(wěn)波動,為長期利率運行留有足夠的Carry空間。

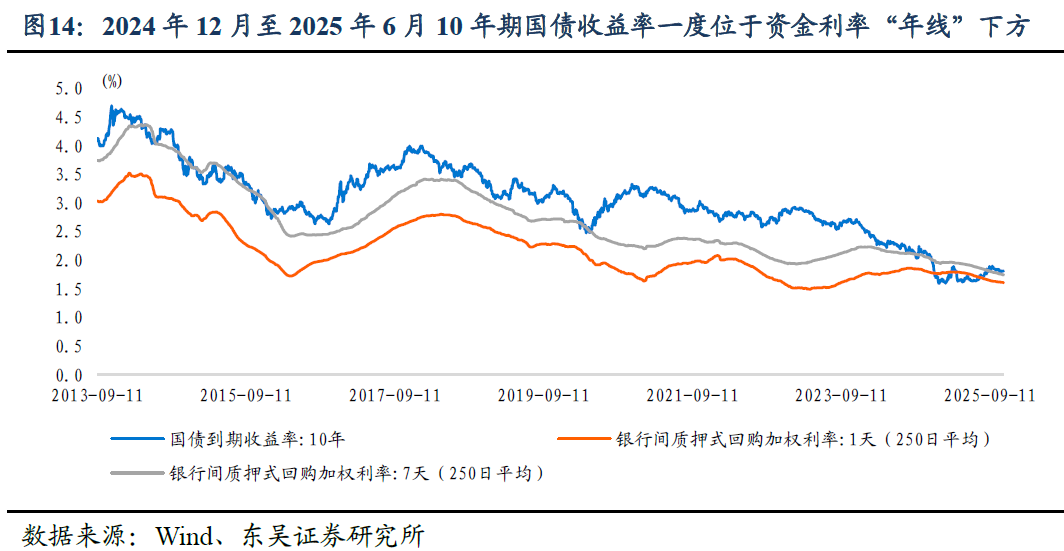

(2)DR007“年線”或繼續(xù)是10年期國債收益率重要的“估值錨”。2024年12月至2025年年中,在利率透支了“適度寬松”的預(yù)期期間,10年期利率不僅擊穿了DR007的250日均線,而且在較長時間里處于DR007的“年線”下方運行,彼時10年期國債收益率一個隱形的走廊初現(xiàn)雛形,然而在2025年7月大宗商品“反內(nèi)卷”政策將“再通脹”預(yù)期擺在交易臺上之后,10年期利率重新回到DR007的“年線”之上,截至2025年11月17日,DR007的250日均線位于1.74%,10年期國債收益率仍然貼近資金利率“年線”運行,并且從2013年以來,DR007的“年線”構(gòu)成10年期國債收益率運行的長期錨定。

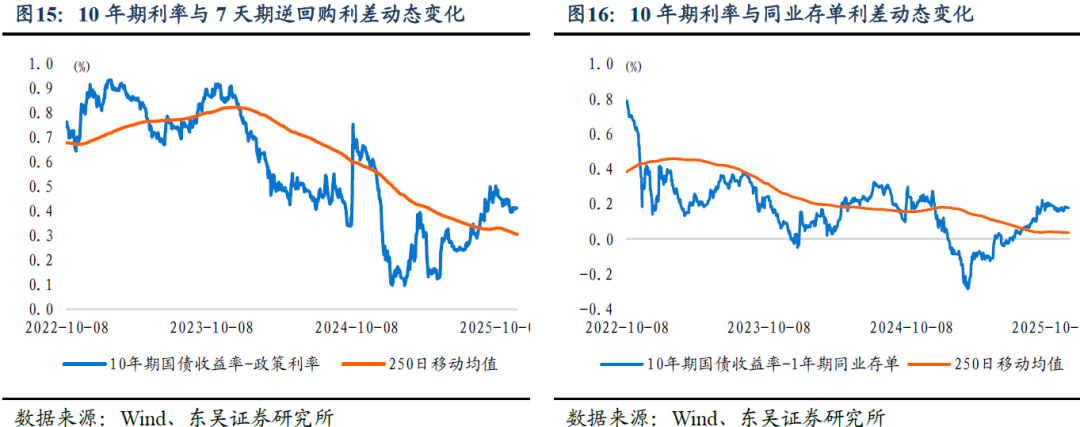

(3)推動利率期限溢價擴張、OMO+40bps或未必是穩(wěn)定“加點”。基于維持向上傾斜的收益率曲線的政策導(dǎo)向,利率市場將7天期逆回購利率加點40bps作為對關(guān)鍵期限10年期利率的合理估值錨,但是需要注意的是,市場利率和政策利率之間的利差是動態(tài)演化且不穩(wěn)定的,2024年11月在治理同業(yè)活期存款打破利率盤整底部之前,政策利率與10年期利率之差保持在50-60bps區(qū)間,截至11月17日,利差的250日移動均線已經(jīng)下降至30bps,因此OMO+40bps或是2025年11月靜態(tài)利差加點,10年期與主要政策利率的利差、30年期和10年期利率的利差仍有陡峭化空間。

基于對2026年貨幣政策調(diào)節(jié)框架的分析,我們認為2026年10年期利率或在1.70%-2.0%區(qū)間內(nèi)波動,30年期利率或在1.90%-2.30%區(qū)間內(nèi)波動,合理期限溢價或是貨幣政策和市場交易動態(tài)博弈的結(jié)果。

風(fēng)險提示

(1)2026年“反內(nèi)卷”等政策力度超預(yù)期,導(dǎo)致通脹率快于市場預(yù)期回升,“再通脹”提前來臨或?qū)е仑泿耪吒淖冎С中粤龌{(diào),并推動利率快速上行;

(2)2026年中國經(jīng)濟財政政策量級和支出節(jié)奏的經(jīng)濟效應(yīng)有待觀察,人民幣資產(chǎn)預(yù)期回報率是否穩(wěn)健回升存在風(fēng)險,若經(jīng)濟表現(xiàn)或股市上漲不及預(yù)期,或驅(qū)動貨幣政策寬松加碼,并推動利率快速下行;

(3)2026年關(guān)稅風(fēng)險仍有升級風(fēng)險,美國經(jīng)濟面臨中期選舉的政治風(fēng)險,貿(mào)易摩擦或是中長期風(fēng)險,且2026年仍有較大變數(shù),風(fēng)險陡增或影響人民幣金融資產(chǎn)表現(xiàn)。